L’Espagne s’est imposée comme une alternative stratégique pour l’investisseur français, loin de la saturation du marché hexagonal et des conditions de crédit durcies. Acheter au-delà des Pyrénées permet de combiner des prix d’acquisition nettement inférieurs à ceux des grandes métropoles françaises avec une demande locative soutenue par un tourisme record et une croissance démographique dynamique.

Pourquoi le marché espagnol attire-t-il les investisseurs français ?

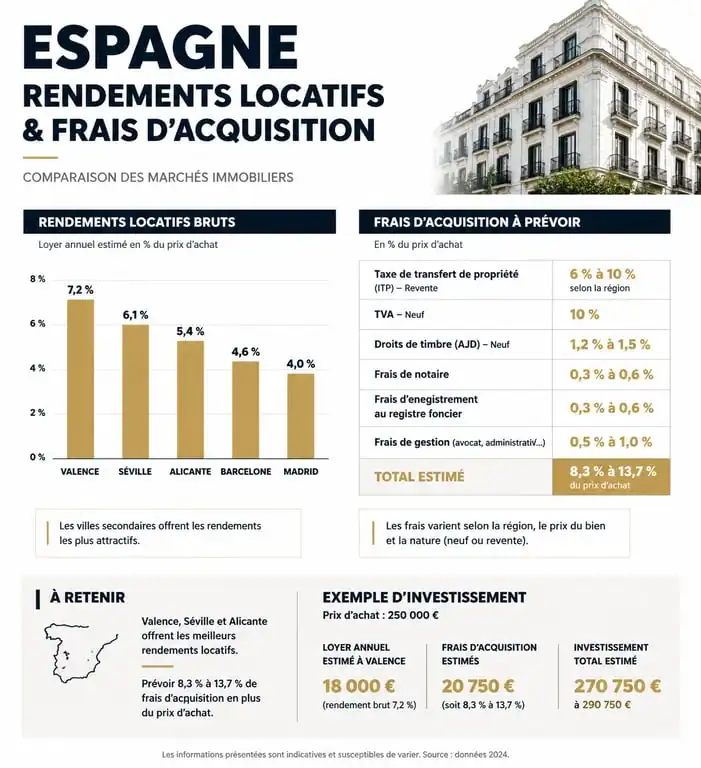

Le premier argument est mathématique. Alors que le prix moyen au mètre carré dans les grandes villes françaises peut donner le vertige, l’Espagne affiche une moyenne nationale aux alentours de 2 200 €/m². Si Madrid ou Barcelone présentent des tarifs plus élevés, des villes comme Valence ou Alicante permettent encore de réaliser des acquisitions avec un ticket d’entrée accessible.

Une rentabilité brute supérieure à la moyenne européenne

Dans de nombreuses zones urbaines espagnoles, il est courant de viser une rentabilité brute située entre 6 % et 10 %. Cette performance résulte du décalage entre un prix d’achat maîtrisé et des loyers qui ont suivi la courbe de l’inflation et de la demande. Contrairement à certaines villes françaises où le rendement net peine à dépasser les 3 %, l’Espagne permet de générer un cash-flow positif dès les premières années d’exploitation.

Un dynamisme touristique constant

Avec plus de 90 millions de visiteurs annuels, l’Espagne reste le leader mondial du tourisme. Cette affluence garantit un taux d’occupation élevé pour les investisseurs privilégiant la location saisonnière. Les plateformes de gestion locative se sont professionnalisées, facilitant l’investissement à distance. Par ailleurs, le développement du télétravail attire de nombreux « nomades numériques » en quête de locations de moyenne durée sous le soleil.

Où investir en Espagne : analyse des zones porteuses

Choisir la bonne ville est l’étape déterminante. Le marché espagnol est hétérogène et chaque zone répond à une stratégie patrimoniale spécifique. Pour ne pas naviguer à vue, il est nécessaire de définir si votre priorité est la plus-value à long terme ou le rendement immédiat. L’investisseur doit analyser les flux migratoires internes et les projets d’infrastructures. Une ville qui investit dans ses transports ou ses pôles technologiques aujourd’hui est celle qui verra ses prix progresser demain. Ce regard prospectif permet d’éviter les zones « cartes postales » où les prix ont déjà atteint un plafond, au profit de quartiers en mutation où la valeur résiduelle reste forte.

Madrid et Barcelone : les valeurs refuges

Ces deux métropoles offrent la plus grande sécurité patrimoniale. À Madrid, la demande locative est constante toute l’année, portée par les étudiants et les cadres internationaux. Barcelone, malgré une réglementation stricte sur les loyers, conserve un attrait international inégalé. Ici, l’investisseur mise davantage sur la prise de valeur du bien au fil des années que sur un rendement locatif pur exceptionnel.

Valence et Alicante : le compromis idéal

Valence est devenue une destination privilégiée. Avec une croissance démographique proche de 10 % par an dans certains secteurs, la ville offre un équilibre entre prix d’achat modéré et forte demande. Alicante séduit par son accessibilité et ses rendements attractifs, portés par une saison touristique qui s’étire désormais sur presque dix mois.

Malaga et la Costa del Sol : l’explosion des prix

Malaga a connu une progression fulgurante, avec des augmentations de prix dépassant les 18 % sur une année. La ville s’est transformée en pôle technologique majeur du sud de l’Europe. C’est une option pertinente pour un investissement mixte : profiter du bien quelques semaines par an et le louer le reste du temps à des tarifs élevés.

Les étapes administratives : du NIE à l’acte notarié

Acheter en Espagne diffère du système français. Le notaire espagnol vérifie l’identité des parties et la légalité de l’acte, mais il ne réalise pas toutes les vérifications d’urbanisme ou de charges courantes en France. L’accompagnement par un avocat (abogado) est donc vivement recommandé pour sécuriser la transaction.

Le NIE : le sésame indispensable

Le Numéro d’Identification d’Étranger (NIE) est la première démarche obligatoire. Sans lui, impossible d’ouvrir un compte bancaire, de souscrire un contrat d’énergie ou de signer l’acte d’achat. Il s’obtient auprès du consulat d’Espagne en France ou directement sur place auprès de la police nationale.

Le processus d’achat chronologique

Le parcours d’achat suit une logique précise. La Reserva consiste à verser une somme, souvent entre 3 000 € et 6 000 €, pour retirer le bien du marché temporairement. Vient ensuite le Contrato de Arras, équivalent du compromis de vente, où l’acheteur verse 10 % du prix. En cas de rétractation, l’acheteur perd cette somme, tandis que le vendeur doit verser le double s’il se désiste. Enfin, la Escritura est la signature finale devant notaire, où le solde est réglé et les clés remises.

Fiscalité et financement : optimiser son investissement

L’Espagne offre un cadre fiscal clair grâce à la convention franco-espagnole qui évite la double imposition. Toutefois, les taxes à l’achat sont supérieures à celles pratiquées en France et doivent être intégrées au budget initial.

Les frais à l’achat : prévoyez 12 à 15 %

Contrairement à la France où les frais de notaire tournent autour de 7-8 % dans l’ancien, prévoyez une enveloppe plus large en Espagne. Elle se décompose entre l’ITP (Impôt sur les Transmissions) qui varie de 6 % à 10 % selon les régions, la TVA (10 %) pour le neuf, les honoraires du notaire et du registre (environ 1,5 %) et les frais d’avocat (environ 1 %).

L’imposition des revenus locatifs

Pour les résidents fiscaux français, les revenus locatifs perçus en Espagne sont imposés à un taux fixe de 19 % pour les citoyens de l’UE. Il est possible de déduire de nombreuses charges : intérêts d’emprunt, travaux de réparation, frais de gestion locative, IBI (taxe foncière) et l’amortissement du bien. En France, ces revenus doivent être déclarés, mais un crédit d’impôt est appliqué pour éviter la double imposition.

Financer son projet : banque française ou espagnole ?

Les banques françaises sont souvent réticentes à hypothéquer un bien situé à l’étranger. La solution consiste fréquemment à utiliser un levier sur un patrimoine déjà possédé en France, comme un crédit lombard. Si vous sollicitez une banque espagnole, sachez qu’en tant que non-résident, un apport personnel de 30 % à 40 % est généralement exigé, les établissements locaux ne finançant que 60 % à 70 % de la valeur du bien.

Les erreurs à éviter pour réussir son achat

Le marché espagnol comporte des spécificités qui peuvent piéger les non-initiés. La première erreur est de négliger la vérification des licences touristiques. Dans certaines villes comme Barcelone ou Palma de Majorque, l’obtention d’une nouvelle licence est devenue quasi impossible. Acheter un bien pour faire du Airbnb sans vérifier ce point peut compromettre la rentabilité.

Une autre erreur concerne l’état du bâtiment. Les charges de copropriété peuvent inclure des « derramas », des appels de fonds exceptionnels pour des travaux. Il est impératif de consulter les derniers procès-verbaux d’assemblée générale et de vérifier que le vendeur est à jour de ses paiements. Enfin, ne sous-estimez pas l’emplacement : une rue bruyante ou un quartier mal desservi aura un impact direct sur la vacance locative, quel que soit le standing du bien.

Investir en Espagne reste un moyen efficace de diversifier son patrimoine avec un couple rendement/risque attractif. En s’entourant des bons professionnels et en respectant les étapes administratives, ce placement peut devenir un levier solide pour votre liberté financière.

- Pyramide Finary : 5 % de matelas, 80 % de SCPI, 95 % de crypto, que révèlent vraiment ces répartitions ? - 19 juillet 2026

- ETF Solana, ETP ou achat spot : le vrai choix pour s’exposer à SOL - 19 juillet 2026

- Formation bourse gratuite : 4 formats pour apprendre les bases sans promesse de gain - 19 juillet 2026

Articles qui pourraient vous intéresser :

Toiture commune sans copropriété : vos droits, la répartition des frais et la gestion des travaux

Toiture commune sans copropriété : vos droits, la répartition des frais et la gestion des travaux

Réhabilitation de bâtiments anciens à Paris : concilier performance énergétique, contraintes urbaines et respect du patrimoine

Réhabilitation de bâtiments anciens à Paris : concilier performance énergétique, contraintes urbaines et respect du patrimoine

Bail Réel Solidaire : entre opportunité d’achat et contraintes de revente, quel est le vrai bilan ?

Bail Réel Solidaire : entre opportunité d’achat et contraintes de revente, quel est le vrai bilan ?

Donation en nue-propriété après 70 ans : optimiser sa transmission et réduire les droits

Donation en nue-propriété après 70 ans : optimiser sa transmission et réduire les droits