La question du montant à épargner occupe l’esprit de nombreux Français. Entre la constitution d’un matelas de sécurité et le financement de projets de vie, se comparer à la moyenne nationale offre un repère utile, bien que parfois trompeur. En France, l’épargne est un réflexe de prudence ancré dans les habitudes, avec des chiffres souvent supérieurs à ceux de nos voisins européens. Pourtant, cette moyenne cache des disparités importantes liées à l’âge, aux revenus et au lieu de résidence.

Les chiffres clés de l’épargne moyenne des Français

Pour évaluer sa situation, il faut distinguer le flux, soit la somme mise de côté chaque mois, du stock, qui représente le patrimoine financier total. Selon les données de l’INSEE et de la Banque de France, un ménage français épargne en moyenne 7 306 € par an. Ce montant correspond à un taux d’épargne qui oscille autour de 17 % à 18 % du revenu disponible brut.

Au quotidien, cela représente un effort d’épargne mensuel moyen de 240 € par personne. Cette moyenne est toutefois tirée vers le haut par les ménages les plus aisés. Une large partie de la population met de côté des sommes plus modestes, près de la moitié des épargnants déposant moins de 50 € par mois. Le patrimoine financier global, incluant livrets, assurance-vie et actions, dépasse les 6 000 milliards d’euros, confirmant le statut de la France comme l’un des pays les plus épargnants d’Europe.

Le taux d’épargne comme indicateur de confiance

Le taux d’épargne est un thermomètre de la confiance des ménages. En période d’incertitude économique ou de forte inflation, les Français augmentent leur épargne de précaution. Ce comportement, rassurant à l’échelle individuelle, peut peser sur la consommation globale. À l’inverse, une baisse du taux d’épargne signale souvent une reprise de la consommation ou une pression sur le pouvoir d’achat, obligeant les ménages à puiser dans leurs réserves pour maintenir leur niveau de vie.

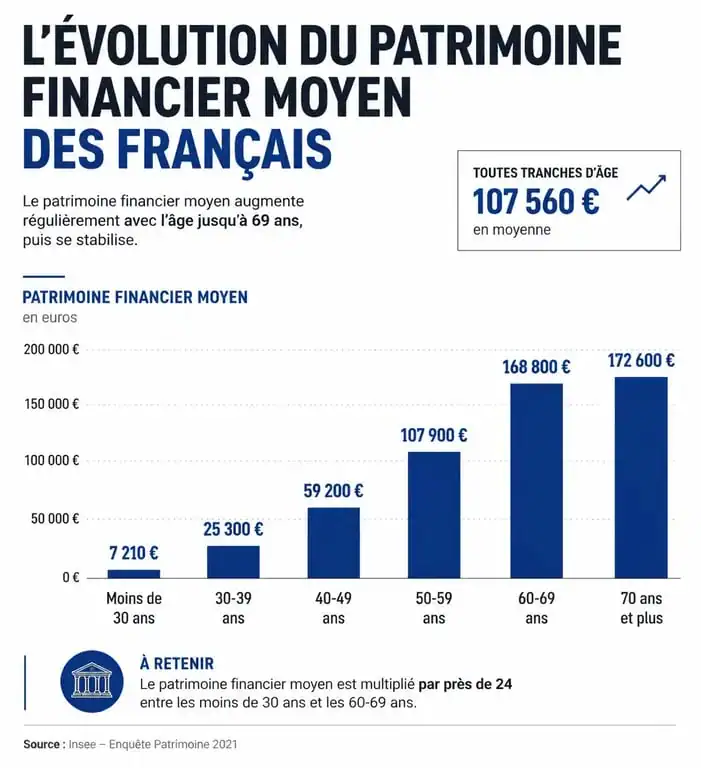

Disparités par âge : l’évolution du patrimoine au fil de la vie

L’épargne suit une courbe naturelle liée au cycle de vie. Les objectifs et les capacités financières divergent radicalement selon les décennies, avec une progression constante du patrimoine financier jusqu’à l’entrée en retraite.

Avant 30 ans, le patrimoine financier moyen est estimé à environ 38 500 €, souvent constitué pour financer un premier achat ou faire face aux aléas de la vie active. Entre 30 et 39 ans, ce montant grimpe à 129 200 €, marquant la période de constitution active du patrimoine. Les 40-49 ans atteignent une moyenne de 219 900 €, une phase où les revenus sont généralement au plus haut. Enfin, les 50-59 ans culminent à près de 300 000 €, avec une priorité donnée à la préparation de la retraite et à la transmission.

Les jeunes générations intègrent de plus en plus tôt la fin de carrière. Près de 37 % des 18-24 ans déclarent épargner spécifiquement pour leur retraite, un chiffre en hausse qui témoigne d’une prise de conscience précoce des enjeux de prévoyance.

L’épargne comme régulateur de vie

Considérer son épargne uniquement comme un stock est une vision limitée. Dans une gestion patrimoniale saine, elle agit comme un fusible financier. Face aux charges imprévues, comme une réparation urgente ou une période de chômage, cette réserve encaisse le choc et évite le recours à l’endettement. Bien calibrer ce montant disponible immédiatement est essentiel pour protéger son équilibre psychologique et financier sans paralyser ses investissements à long terme.

Géographie et catégories sociales : des écarts marqués

Le lieu de résidence et la profession impactent directement la capacité d’épargne. Le coût de la vie, en particulier le loyer, pèse lourdement sur les ménages en zone urbaine dense.

L’épargne annuelle moyenne s’établit à 7 500 € en Île-de-France, contre 6 800 € en Auvergne-Rhône-Alpes et 5 500 € en Provence-Alpes-Côte d’Azur. La moyenne des métropoles s’élève à 7 173 €, tandis qu’elle chute à 4 155 € en zones rurales. Cet écart de près de 70 % s’explique par la concentration des hauts revenus dans les centres urbains, malgré un coût de la vie supérieur. Les cadres et professions intellectuelles supérieures présentent également des taux d’épargne plus élevés, grâce à des salaires plus importants et un meilleur accès aux produits financiers diversifiés.

Les produits de placement préférés des Français

La France reste le pays des livrets réglementés. Le Livret A et le LDDS constituent le socle de l’épargne pour plus de 80 % de la population, plébiscités pour leur liquidité et leur sécurité. Ils ne représentent cependant qu’environ 15 % du patrimoine financier total. L’assurance-vie demeure l’outil privilégié de l’épargne longue, attirant une part majeure des investissements grâce à sa fiscalité et sa flexibilité entre fonds euros sécurisés et unités de compte.

Comment optimiser son épargne face à l’inflation ?

Se situer dans la moyenne est une chose, faire fructifier son capital en est une autre. Avec une inflation persistante, laisser dormir des sommes importantes sur un compte courant ou un livret peu rémunéré revient à perdre du pouvoir d’achat.

La diversification comme levier de performance

Pour dépasser l’épargne moyenne et protéger son patrimoine, la diversification est impérative. Il est conseillé de répartir ses avoirs en trois piliers : l’épargne de précaution (Livret A, LEP) pour les besoins immédiats, l’épargne de projet (PEL, assurance-vie) pour un horizon de 5 à 10 ans, et l’investissement de long terme (PEA, PER, immobilier) pour valoriser un capital sur plus de 15 ans.

L’automatisation des virements est une stratégie efficace. En programmant un virement dès la perception du salaire, l’épargne devient une charge fixe non négociable. Cette discipline permet de lisser l’effort d’investissement et de profiter, sur le long terme, de l’effet des intérêts composés.

Le rôle du Plan d’Épargne Retraite (PER)

Le PER rencontre un succès croissant. Il permet de déduire les sommes versées de son revenu imposable, offrant un avantage fiscal proportionnel à sa tranche marginale d’imposition. C’est un outil puissant pour les contribuables situés dans les tranches hautes (30 % ou plus) qui souhaitent optimiser leur épargne tout en préparant la baisse de revenus liée à la retraite. La fiscalité devient ici un levier pour booster son épargne au-delà des moyennes nationales.

- Pyramide Finary : 5 % de matelas, 80 % de SCPI, 95 % de crypto, que révèlent vraiment ces répartitions ? - 19 juillet 2026

- ETF Solana, ETP ou achat spot : le vrai choix pour s’exposer à SOL - 19 juillet 2026

- Formation bourse gratuite : 4 formats pour apprendre les bases sans promesse de gain - 19 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres pour entreprise : 3 leviers pour transformer votre trésorerie dormante en capital productif

Compte-titres pour entreprise : 3 leviers pour transformer votre trésorerie dormante en capital productif

TVA à 10 % ou 20 % : 5 règles pour éviter les erreurs de facturation

TVA à 10 % ou 20 % : 5 règles pour éviter les erreurs de facturation

Prêt viager hypothécaire : 3 banques et les critères pour obtenir vos fonds en 2025

Prêt viager hypothécaire : 3 banques et les critères pour obtenir vos fonds en 2025

Imposition des SCPI : comment choisir entre micro-foncier, régime réel et optimisation fiscale ?

Imposition des SCPI : comment choisir entre micro-foncier, régime réel et optimisation fiscale ?