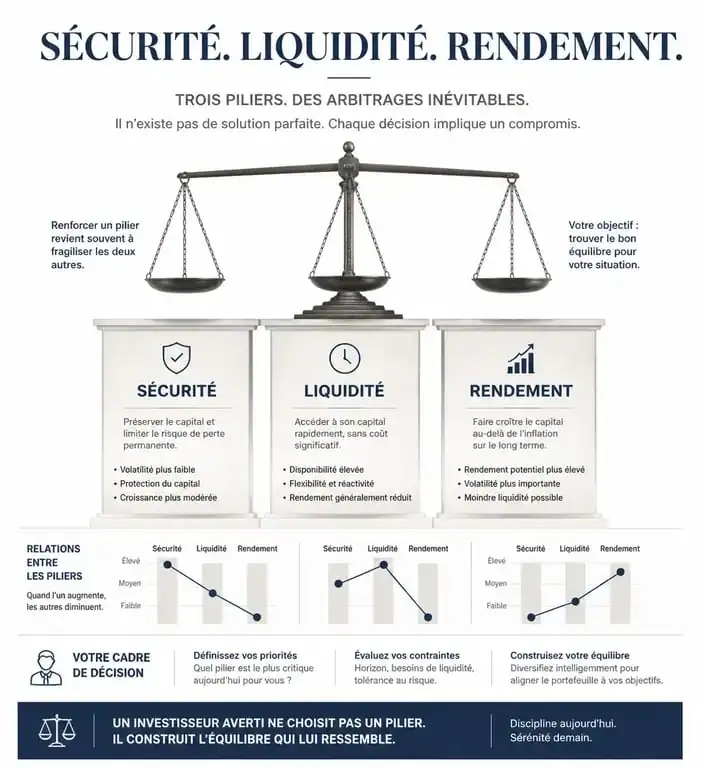

À l’approche de la retraite, la stratégie patrimoniale change. L’objectif n’est plus seulement d’accumuler du capital, mais de le protéger, de générer des revenus immédiats et de préparer une transmission fluide. Le choix du meilleur placement pour un senior repose sur un équilibre entre liquidité, sécurité et avantages successoraux. Que vous disposiez d’un capital dormant sur des livrets ou que vous souhaitiez optimiser votre fiscalité, plusieurs solutions se distinguent par leur pertinence après 60 ans.

La sécurité avant tout : les placements à capital garanti

Pour beaucoup de seniors, la protection du capital est la priorité. Dans un contexte économique fluctuant, savoir que son épargne est préservée offre un confort essentiel. La sécurité a toutefois un prix : un rendement souvent modéré.

Le retour des comptes à terme (CAT)

Les comptes à terme retrouvent de l’intérêt. Le principe est simple : vous bloquez une somme pour une durée déterminée, généralement entre 1 et 5 ans, en échange d’une rémunération fixée à l’avance. Pour un senior, c’est un moyen efficace de placer des liquidités dont il n’aura pas besoin immédiatement, avec un rendement brut oscillant entre 2,5 % et 3 % par an.

Les livrets réglementés : la poche de liquidité

Le Livret A et le LDDS restent des incontournables. Bien que leurs plafonds soient limités, ils offrent une disponibilité totale des fonds. C’est l’épargne de précaution par excellence pour faire face à un imprévu de santé ou à des travaux dans la résidence principale. Pour les seniors aux revenus modestes, le Livret d’Épargne Populaire (LEP) est particulièrement avantageux avec un taux de 4 % net d’impôts.

Générer des revenus complémentaires avec la pierre-papier

Le passage à la retraite s’accompagne souvent d’une baisse de revenus. Pour maintenir son niveau de vie, il est possible de transformer un capital en source de revenus réguliers sans les contraintes de la gestion locative directe.

Les SCPI de rendement : 4,7 % de distribution moyenne

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans l’immobilier d’entreprise (bureaux, commerces, logistique, santé) dès quelques milliers d’euros. En 2023, le taux de distribution moyen s’est établi autour de 4,52 %, et certaines SCPI dépassent les 5 %. Pour un senior, l’avantage est double : percevoir des dividendes trimestriels et déléguer totalement la gestion.

Investir dans une SCPI permet de construire une structure de revenus stable. Chaque actif immobilier sélectionné par la société de gestion renforce la résistance du portefeuille, permettant de couvrir les dépenses quotidiennes sans entamer le capital principal. Cette approche offre une stabilité que l’immobilier résidentiel classique peine parfois à garantir, surtout lorsque l’on souhaite s’affranchir des soucis administratifs liés à un locataire unique.

Le démembrement de propriété pour optimiser la transmission

Une stratégie astucieuse consiste à acheter la nue-propriété de parts de SCPI. Cela permet d’acquérir les parts avec une décote importante, souvent comprise entre 30 et 40 %. Pendant la période de démembrement, par exemple 10 ans, vous ne percevez pas de revenus et ne payez donc pas d’impôts supplémentaires. Au terme de la période, vous récupérez la pleine propriété et les revenus associés. C’est un outil puissant pour anticiper une hausse de besoins financiers tout en réduisant l’assiette de l’IFI.

L’Assurance-vie : le couteau suisse du patrimoine senior

L’assurance-vie demeure le placement privilégié des Français. Passé 60 ans, elle remplit deux missions critiques : la fructification de l’épargne et l’optimisation de la succession.

Le fonds en euros pour la protection

Le fonds en euros offre une garantie en capital et un effet cliquet, où les intérêts acquis sont définitivement versés. Avec des rendements remontant autour de 2,5 % à 3 % pour les meilleurs contrats, il constitue le socle sécurisé du portefeuille. Privilégiez des contrats modernes, sans frais d’entrée, pour maximiser la performance nette.

L’avantage fiscal après 70 ans

On entend souvent qu’il faut alimenter son assurance-vie avant 70 ans pour bénéficier de l’abattement de 152 500 € par bénéficiaire. Si cela est vrai, verser après 70 ans conserve un intérêt majeur. Les primes versées après cet âge bénéficient d’un abattement global de 30 500 €, mais surtout, tous les intérêts et plus-values générés par ces versements sont totalement exonérés de droits de succession. Pour un senior disposant d’un capital important, verser après 70 ans est une stratégie d’optimisation fiscale redoutable.

| Placement | Objectif principal | Rendement cible | Disponibilité |

|---|---|---|---|

| Livret A / LDDS | Épargne de précaution | 3 % net | Immédiate |

| Assurance-vie (Fonds Euro) | Sécurité & Transmission | 2,5 % – 3 % brut | 1 à 2 semaines |

| SCPI de rendement | Revenus complémentaires | 4,5 % – 6 % brut | Long terme (8 ans+) |

| Compte à terme | Rendement garanti | 3 % brut | Bloqué (1-5 ans) |

Le Plan d’Épargne Retraite (PER) : un outil pour les retraités

Le PER est souvent perçu comme un outil de phase d’épargne, mais il possède des atouts pour les seniors déjà retraités ou proches de l’être.

La déductibilité fiscale pour les revenus élevés

Si vous percevez des revenus importants, comme un cumul emploi-retraite ou des revenus fonciers, les versements sur un PER sont déductibles de votre revenu imposable. Cela permet de réduire immédiatement votre tranche marginale d’imposition (TMI). Pour un senior imposé à 30 % ou 41 %, l’économie d’impôt est substantielle et peut être réinvestie.

Le PER comme outil de transmission

En cas de décès avant 70 ans, le PER fonctionne de manière similaire à l’assurance-vie avec l’abattement de 152 500 € par bénéficiaire. Si le décès survient après 70 ans, l’abattement de 30 500 € s’applique. L’intérêt majeur réside dans le fait que le capital transmis n’a jamais été imposé à l’entrée, offrant un levier de transmission brut de fiscalité pour les héritiers.

Comment arbitrer entre ces différentes solutions ?

Le meilleur placement pour un senior n’est jamais unique. Une stratégie robuste repose sur la diversification. Un profil prudent pourra allouer 20 % de son capital sur des livrets pour la liquidité, 50 % sur une assurance-vie en fonds euros pour la sécurité et la transmission, et 30 % en SCPI pour booster le rendement global.

Il est crucial de prendre en compte l’horizon de temps. À 65 ans, avec une espérance de vie de plus de 20 ans, il est risqué de rester exclusivement sur des placements à court terme qui s’érodent avec l’inflation. Conserver une poche d’unités de compte au sein d’une assurance-vie permet de maintenir le pouvoir d’achat du capital sur le long terme, à condition d’accepter une part de volatilité maîtrisée.

Enfin, vérifiez régulièrement vos bénéficiaires de contrats d’assurance-vie. Une clause bénéficiaire mal rédigée ou non mise à jour peut réduire à néant vos efforts d’optimisation. La précision dans la désignation des héritiers est le dernier maillon, indispensable, d’un placement senior réussi.

- Pyramide Finary : 5 % de matelas, 80 % de SCPI, 95 % de crypto, que révèlent vraiment ces répartitions ? - 19 juillet 2026

- ETF Solana, ETP ou achat spot : le vrai choix pour s’exposer à SOL - 19 juillet 2026

- Formation bourse gratuite : 4 formats pour apprendre les bases sans promesse de gain - 19 juillet 2026

Articles qui pourraient vous intéresser :

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification