Revenus fonciers et CSG : 17,2 % de prélèvements et le mécanisme de déductibilité

Pour tout investisseur immobilier, la fiscalité dépasse largement l’impôt sur le revenu. Les prélèvements sociaux, et notamment la Contribution Sociale Généralisée (CSG), pèsent lourdement sur les loyers perçus. Maîtriser le fonctionnement de ces prélèvements est indispensable pour évaluer la rentabilité nette de vos placements et anticiper le montant de votre avis d’imposition.

La structure des prélèvements sociaux sur les revenus du patrimoine

Les revenus fonciers, qu’ils proviennent de la location nue ou de parts de SCPI, sont systématiquement soumis aux prélèvements sociaux. Contrairement aux revenus d’activité, aucune retenue à la source n’est effectuée par un employeur. Le calcul est réalisé globalement par l’administration fiscale lors de votre déclaration annuelle.

Une addition de trois contributions distinctes

Bien que l’on parle souvent de « CSG » par abus de langage, le taux global de 17,2 % appliqué aux revenus fonciers se compose de trois strates fiscales :

La CSG (Contribution Sociale Généralisée) représente la part principale avec un taux de 9,2 %. La CRDS (Contribution au Remboursement de la Dette Sociale), fixée à 0,5 %, finance le remboursement de la dette sociale. Enfin, le prélèvement de solidarité, établi à 7,5 %, complète ce dispositif.

Le mode de recouvrement : l’acompte contemporain

Depuis l’instauration du prélèvement à la source, les prélèvements sociaux sur les revenus fonciers sont recouvrés via des acomptes mensuels ou trimestriels. L’administration calcule ces montants selon les revenus de l’année précédente. Ce système impose une vigilance accrue en cas de baisse de vos revenus locatifs, comme lors d’une période de vacance locative ou de travaux importants, afin d’ajuster vos acomptes.

Le mécanisme de la CSG déductible

Un aspect technique avantageux de la fiscalité immobilière est la déductibilité partielle de la CSG. Ce levier permet de réduire l’assiette de votre impôt sur le revenu l’année suivante.

Combien pouvez-vous réellement déduire ?

Sur les 9,2 % de CSG payés, seule une fraction de 6,8 % est déductible de votre revenu imposable global. Les 2,4 % restants, ainsi que la CRDS et le prélèvement de solidarité, restent non déductibles. Ils sont donc payés net et ne minorent pas votre impôt futur.

La déduction s’applique automatiquement sur votre déclaration de revenus de l’année N+1. Si vous avez payé de la CSG sur vos loyers de 2023, l’administration impute la part déductible sur vos revenus totaux de 2024. Le gain fiscal dépend de votre Tranche Marginale d’Imposition (TMI) : plus celle-ci est élevée, plus l’économie d’impôt est significative.

L’effet de décalage temporel

La fiscalité des revenus fonciers suit un calendrier rigoureux. Le paiement de la CSG déclenche, avec un décalage d’un an, un allègement de l’impôt sur le revenu. Cet effort de trésorerie immédiat trouve sa compensation au cycle fiscal suivant. Pour l’investisseur, cette mécanique impose d’anticiper sa situation financière : il faut honorer les prélèvements immédiats tout en intégrant que le bénéfice de la déductibilité n’intervient que douze mois plus tard.

Exonérations et cas particuliers

Certaines situations géographiques ou juridiques permettent d’alléger, voire de supprimer cette charge sociale.

Le cas des non-résidents

Les propriétaires résidant fiscalement dans un pays de l’Union européenne, de l’Espace Économique Européen (EEE), en Suisse ou au Royaume-Uni, et affiliés à un régime de sécurité sociale local, sont exonérés de CSG et de CRDS sur leurs revenus fonciers français. Ils restent toutefois redevables du prélèvement de solidarité au taux de 7,5 %. Pour bénéficier de cette mesure, il est nécessaire de remplir les cases spécifiques lors de votre déclaration de revenus.

L’impact du déficit foncier

Si vous choisissez le régime réel et que vos charges, comme les travaux ou les intérêts d’emprunt, dépassent vos revenus bruts, vous créez un déficit foncier. Dans ce cas, l’assiette des prélèvements sociaux devient nulle. De plus, la part du déficit liée aux charges (hors intérêts) peut être imputée sur votre revenu global jusqu’à 10 700 € par an. Tant que vous êtes en situation de déficit foncier reportable, vous ne payez aucune CSG sur vos revenus immobiliers.

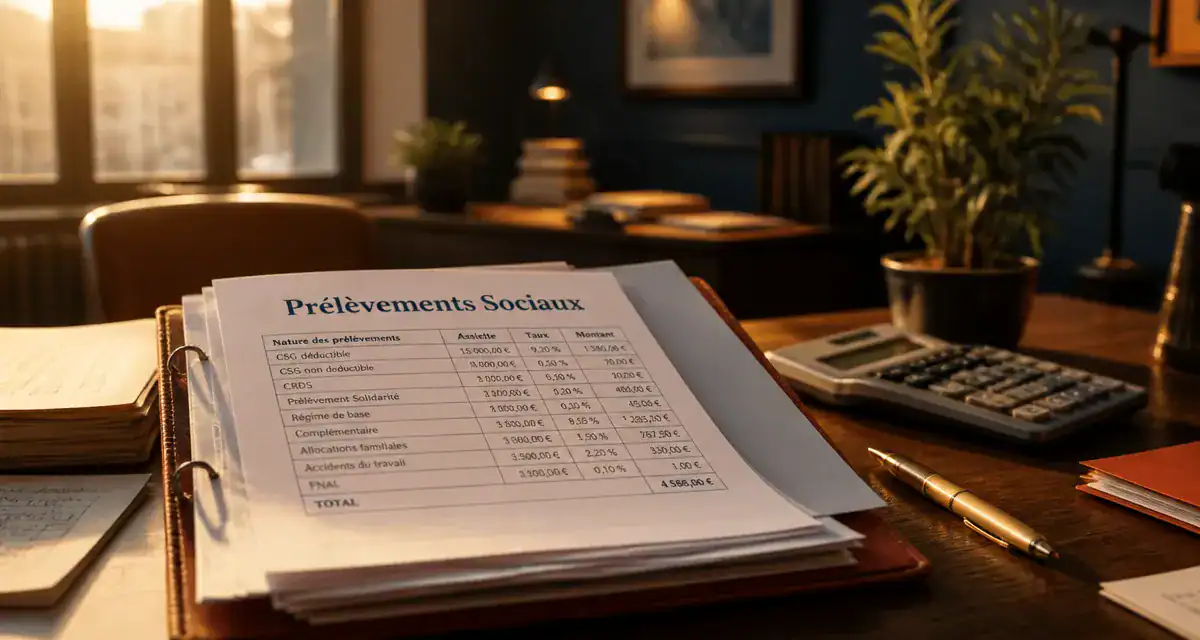

Tableau récapitulatif des taux et de la déductibilité

Voici la décomposition des prélèvements appliqués sur chaque euro de loyer net imposable :

| Composante du prélèvement | Taux applicable | Part déductible | Affectation |

|---|---|---|---|

| CSG | 9,2 % | 6,8 % | Sécurité Sociale |

| CRDS | 0,5 % | Non déductible | Dette sociale |

| Prélèvement de solidarité | 7,5 % | Non déductible | Solidarité |

| Total | 17,2 % | 6,8 % | – |

Stratégies d’optimisation pour limiter l’impact de la CSG

Face à une pression fiscale de 17,2 % s’ajoutant à l’impôt sur le revenu, plusieurs leviers permettent de réduire la note globale.

Le choix entre Micro-foncier et Régime Réel

Le régime micro-foncier offre un abattement forfaitaire de 30 %. Les prélèvements sociaux s’appliquent donc sur 70 % de vos recettes brutes. Si vos charges réelles, incluant la taxe foncière, les assurances, les frais de gestion et les intérêts, dépassent 30 %, le passage au régime réel est préférable. En réduisant votre revenu net imposable, vous diminuez mécaniquement le montant de la CSG due.

Le passage en Loueur en Meublé Non Professionnel (LMNP)

Les revenus d’une location meublée sont des Bénéfices Industriels et Commerciaux (BIC). Ils sont soumis aux prélèvements sociaux de 17,2 %, sauf si les recettes dépassent les seuils d’affiliation aux cotisations sociales des indépendants. L’avantage du LMNP au régime réel est l’amortissement du bien, qui permet souvent de ramener le résultat comptable à zéro et d’annuler totalement la CSG pendant plusieurs années.

La gestion des acomptes

Vous pouvez moduler vos acomptes de prélèvements sociaux en cours d’année depuis votre espace sur impots.gouv.fr. Si vous vendez un bien ou anticipez une baisse de loyers, ne laissez pas l’administration prélever des montants basés sur votre situation passée. Cette gestion active est le moyen le plus efficace de préserver votre trésorerie.

Articles qui pourraient vous intéresser :

Logement conventionné ou non : loyers, aides et fiscalité, que choisir ?

Logement conventionné ou non : loyers, aides et fiscalité, que choisir ?

Investir à l’étranger : l’erreur de fiscalité qui peut diviser votre rendement par deux

Investir à l’étranger : l’erreur de fiscalité qui peut diviser votre rendement par deux

LMNP : 4 formes juridiques pour sécuriser votre patrimoine et optimiser votre fiscalité

LMNP : 4 formes juridiques pour sécuriser votre patrimoine et optimiser votre fiscalité

Prix d’une surélévation de 40m2 : budget, techniques et facteurs clés

Prix d’une surélévation de 40m2 : budget, techniques et facteurs clés