Vendre son foyer est une étape majeure, souvent synonyme de nouveau départ. Sur le plan fiscal, la France offre un avantage considérable : l’exonération totale d’impôt sur la plus-value pour la résidence principale. Cette gratuité fiscale n’est toutefois pas automatique. Elle repose sur des critères de réalité et de continuité que l’administration fiscale scrute avec attention. Pour transformer cette opportunité en certitude, il est nécessaire de maîtriser les mécanismes de preuve et les délais autorisés entre votre départ et la signature de l’acte authentique.

Qu’est-ce qu’une résidence principale aux yeux du fisc ?

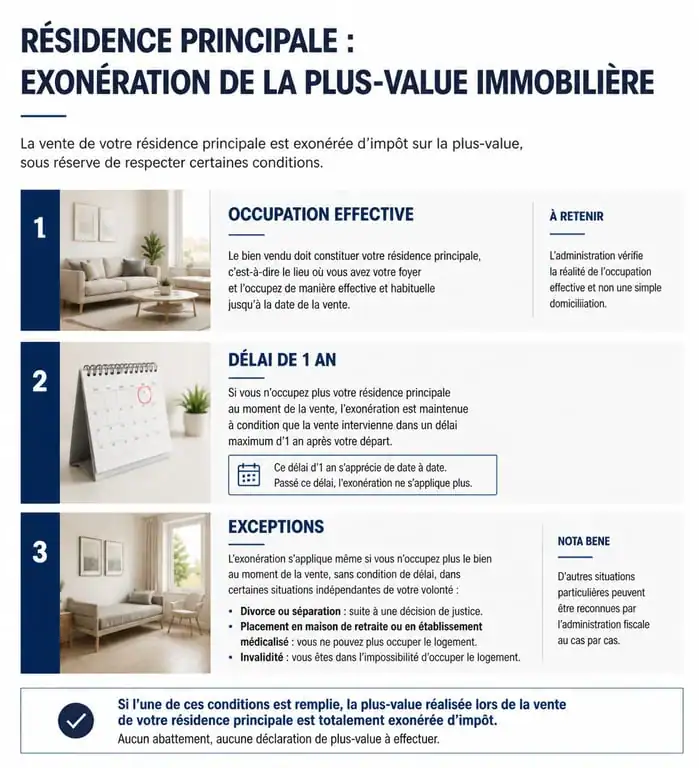

Pour bénéficier de l’exonération, le logement doit être votre résidence habituelle et effective. Il ne suffit pas de déclarer une adresse aux impôts ; vous devez y vivre réellement la majeure partie de l’année. L’administration considère que c’est le lieu où se situe le centre de vos intérêts familiaux et professionnels.

L’occupation effective et habituelle

La notion d’occupation effective signifie que vous devez habiter le logement au moment de la mise en vente. Si vous déménagez dans une nouvelle demeure avant d’avoir vendu l’ancienne, vous pouvez perdre le bénéfice de l’exonération, sauf si la vente intervient dans un délai normal. Ce concept de résidence principale est le lieu où se concentrent vos attaches personnelles, vos consommations d’énergie et vos habitudes de vie. C’est la fusion de ces éléments concrets qui forge la preuve de votre bonne foi. Une maison vide, aux compteurs d’eau et d’électricité inertes depuis des mois, perd son statut de résidence principale, même si elle reste votre seule propriété.

Les preuves indispensables à conserver

En cas de contrôle, le notaire ou l’inspecteur des finances publiques peut exiger des justificatifs. Il est prudent de conserver vos factures d’énergie (électricité, gaz, eau) montrant une consommation cohérente avec une occupation quotidienne, vos avis d’imposition (taxe foncière) mentionnant l’adresse du bien, vos relevés bancaires ou courriers administratifs reçus à cette adresse, ainsi que les attestations d’assurance habitation précisant qu’il s’agit de votre résidence principale.

Le délai normal de vente : la règle d’or d’un an

La loi française reconnaît qu’une vente immobilière ne se réalise pas instantanément. Elle autorise une exonération même si vous n’habitez plus le logement au jour de la transaction, à condition que le délai de mise en vente soit considéré comme normal.

Comment se définit le délai raisonnable ?

En règle générale, l’administration fiscale accorde un délai d’un an entre le départ du logement et la signature de l’acte de vente chez le notaire. Durant cette période, le bien doit être resté vide de tout occupant, ne pas être loué, et avoir été mis sur le marché à un prix cohérent avec les réalités locales. Si le marché est tendu ou si vous rencontrez des difficultés objectives pour vendre, ce délai peut être étendu, mais cela reste à l’appréciation des services fiscaux et nécessite des preuves de mise en vente active, comme des mandats d’agence ou des annonces régulières.

Le piège de la mise en location temporaire

Louer son ancienne résidence principale en attendant de trouver un acheteur est une erreur fréquente. Dès qu’un locataire entre dans les lieux, le bien change de nature fiscale et devient une résidence locative. La plus-value réalisée lors de la vente sera alors soumise à l’impôt (19 %) et aux prélèvements sociaux (17,2 %), après abattements pour durée de détention.

Séparation, divorce et cas particuliers : les exceptions protectrices

La vie réserve parfois des imprévus qui obligent à quitter le domicile conjugal. Le législateur a prévu des aménagements pour éviter que ces situations ne se doublent d’une sanction fiscale.

La vente après une séparation ou un divorce

Lorsqu’un couple se sépare, l’un des deux conjoints quitte souvent le logement avant la vente effective. Dans ce cas, l’exonération de plus-value est maintenue pour l’ex-conjoint qui a déménagé, même s’il ne réside plus dans les lieux au moment de la signature, à deux conditions : le logement constituait la résidence principale du couple au moment de la séparation et la vente intervient dans un délai normal après le départ de l’un des conjoints.

Le départ en maison de retraite ou établissement de soins

Les personnes âgées ou handicapées qui doivent intégrer un établissement spécialisé bénéficient d’une protection étendue. Elles disposent d’un délai de deux ans après leur départ pour vendre leur ancienne résidence principale en totale exonération, à condition que leur revenu fiscal de référence ne dépasse pas certains plafonds et que le logement ne soit pas occupé par un tiers durant cette période.

Calcul de la plus-value : que se passe-t-il si l’exonération est refusée ?

Si votre bien ne remplit plus les critères de la résidence principale, vous entrez dans le régime de droit commun de la plus-value immobilière. Il est alors crucial de comprendre comment réduire l’assiette taxable grâce aux correctifs légaux.

| Élément de calcul | Impact sur la plus-value | Justificatif nécessaire |

|---|---|---|

| Prix d’acquisition réel | Base de départ | Acte d’achat notarié |

| Frais d’acquisition (7,5 % forfaitaire ou réel) | Réduit la plus-value | Factures de frais de notaire |

| Travaux (15 % forfaitaire après 5 ans ou réel) | Réduit la plus-value | Factures d’entreprises |

| Frais de vente (diagnostics, commission agence) | Réduit la plus-value | Factures acquittées |

Le calcul final repose sur la différence entre le prix de cession (net de frais de vente) et le prix d’achat (majoré des frais et travaux). On applique ensuite des abattements pour durée de détention. Pour l’impôt sur le revenu, l’exonération totale est acquise après 22 ans de détention, tandis que pour les prélèvements sociaux, il faut patienter 30 ans. La qualification de résidence principale reste le levier fiscal le plus efficace, car elle efface toute imposition, peu importe la durée de possession.

Anticiper le contrôle : la checklist de sécurité

Pour sécuriser votre situation après une vente, assurez-vous que votre dossier est inattaquable. Le fisc dispose d’un droit de reprise jusqu’au 31 décembre de la troisième année suivant celle de la vente. Pour une vente en 2023, vous pouvez être contrôlé jusqu’à fin 2026.

Vérifiez que votre dernière déclaration de revenus mentionnait bien cette adresse comme habitation principale. Assurez-vous également que vos contrats d’assurance n’ont pas été transformés en contrats Propriétaire Non Occupant (PNO) trop tôt, ce qui serait un aveu que le logement n’était plus votre résidence principale avant la vente. Enfin, en cas de vente de dépendances comme un garage ou un terrain attenant, veillez à ce que la transaction ait lieu simultanément à celle du corps de logis principal pour conserver l’avantage fiscal sur l’ensemble du lot.

- Épargne salariale et divorce : bien propre, bien commun et déblocage anticipé - 12 juillet 2026

- Décennale peintre : l’imperméabilisation, le ravalement et l’anticorrosion peuvent l’imposer - 12 juillet 2026

- Nouvelle loi pour déshériter en France : la réserve héréditaire, la quotité disponible et les rares exceptions - 11 juillet 2026

Articles qui pourraient vous intéresser :