Faut-il retirer son argent des banques en 2025 ? 100 000 € garantis et 3 réflexes de sécurité

L’instabilité économique mondiale et les récentes évolutions du système financier suscitent des interrogations chez de nombreux épargnants. Face à la crainte d’une défaillance bancaire, la tentation de vider ses comptes courants pour conserver ses économies à l’abri est réelle. Pourtant, la réalité est plus nuancée. En 2025, la question n’est pas de fuir les établissements bancaires, mais d’optimiser la répartition de ses avoirs pour contrer la hausse des frais et renforcer sa résilience face aux risques numériques.

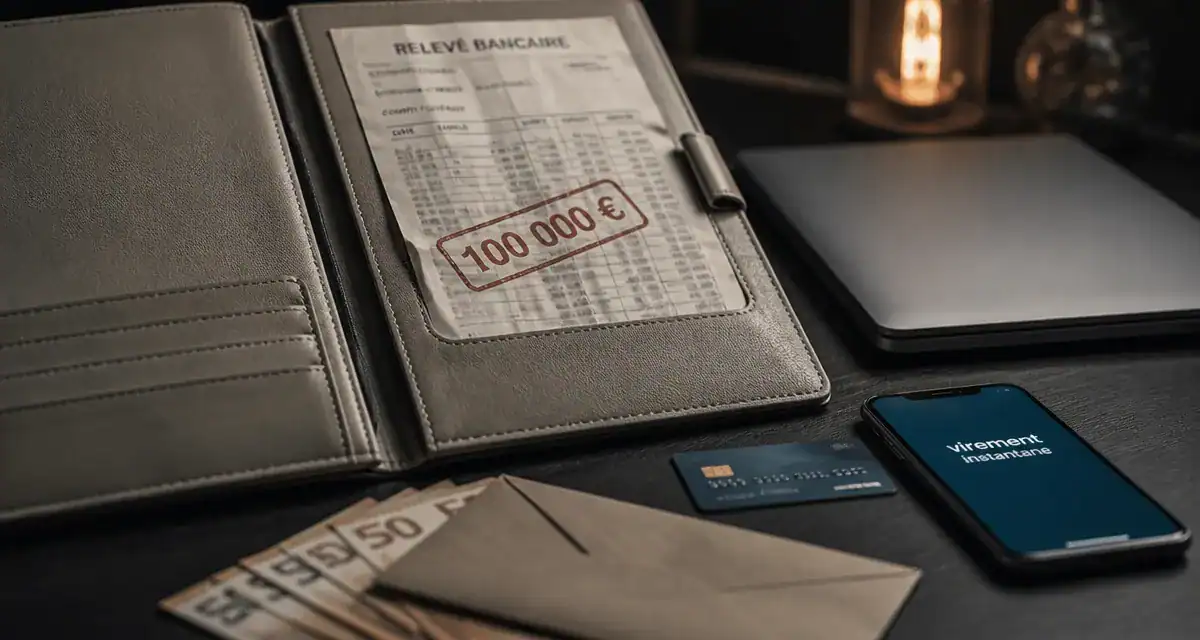

La garantie des dépôts : un rempart solide jusqu’à 100 000 euros

La peur d’une crise systémique pousse souvent les usagers à vouloir retirer leurs fonds. Il est crucial de rappeler que le système bancaire français est protégé par le Fonds de Garantie des Dépôts et de Résolution (FGDR). Ce mécanisme assure une couverture automatique jusqu’à 100 000 € par client et par établissement. Vos comptes courants, livrets A, LDDS et livrets d’épargne populaire sont couverts dans cette limite sans aucune démarche de votre part.

Pour les épargnants dont les avoirs dépassent ce plafond, la stratégie la plus efficace consiste à ventiler les fonds entre plusieurs réseaux bancaires. En multipliant les établissements, vous cumulez les plafonds de garantie de 100 000 €, ce qui limite votre exposition au risque de défaut d'une seule institution.

Hausse des frais bancaires : le véritable danger pour votre épargne

Si la faillite bancaire reste un scénario extrême, l'érosion silencieuse de votre capital par les frais bancaires est une réalité quotidienne. En 2025, les tarifs poursuivent leur progression, impactant directement le rendement de vos liquidités. Analyser votre relevé de compte est devenu une nécessité pour identifier les dépenses superflues.

Les frais de tenue de compte subissent une hausse moyenne proche de 9 %, avec des variations allant de quelques centimes à plus de 24 € par an selon les banques. Parallèlement, les services de virement voient leurs coûts augmenter, notamment pour la mise en place de mandats de prélèvement SEPA, en hausse de plus de 16 %. Enfin, le coût des cartes bancaires, qu'elles soient à débit immédiat ou différé, progresse d'environ 3 %, renforçant l'attractivité des banques en ligne.

Laisser des sommes importantes sur un compte courant non rémunéré est une erreur stratégique. En plus des frais, votre capital subit la perte de pouvoir d'achat liée à l'inflation. Il est préférable de limiter le solde de votre compte courant au strict nécessaire pour vos dépenses immédiates.

Pourquoi conserver un fonds de secours en argent liquide ?

Malgré la numérisation des échanges, les autorités monétaires comme la Banque Centrale Européenne recommandent de maintenir une certaine résilience monétaire individuelle. L'objectif n'est pas de thésauriser, mais d'anticiper d'éventuels incidents techniques ou pannes de réseau à grande échelle.

La recommandation actuelle pour un ménage est de détenir entre 70 et 100 € en espèces par membre du foyer. Ce montant permet de subvenir aux besoins essentiels comme l'alimentation ou le carburant pendant 72 heures en cas de coupure des systèmes de paiement électronique, qu'il s'agisse d'une panne d'électricité, d'une cyberattaque ou d'un bug informatique bancaire. Cette réserve physique agit comme un filet de sécurité indispensable face à la dépendance technologique.

Votre stratégie financière doit être une boussole interne. Elle ne doit pas viser une sortie de secours par panique, mais un équilibre entre liquidité immédiate et sécurité à long terme. En structurant vos avoirs, vous transformez une inquiétude vague en un plan d'action concret : le quotidien sur le compte courant, la protection sur les livrets garantis, et l'autonomie dans une réserve physique.

Optimiser son solde bancaire selon son profil

Il n'existe pas de montant universel à laisser sur son compte, mais des règles de calcul permettent de définir votre solde de confort. Un surplus inutile sur un compte courant est une opportunité de placement manquée, tandis qu'un solde trop bas expose aux agios.

Pour un salarié stable, conserver l'équivalent de 1 à 1,5 mois de charges fixes permet d'éviter les découverts techniques. Les indépendants et freelances, soumis à l'irrégularité des revenus, gagneront à maintenir une réserve de 3 mois de dépenses courantes. Les retraités privilégieront une sécurité accrue avec 2 mois de pension, tandis que les personnes en situation de fragilité financière peuvent bénéficier de l'offre spécifique "OCF", qui plafonne les frais d'incidents bancaires à 3 € par mois.

La révolution de la sécurité des virements en 2025

Le risque majeur aujourd'hui n'est plus la faillite de l'institution, mais le détournement de vos fonds par des tiers. Les cyberattaques et les fraudes au virement, comme l'arnaque au faux conseiller ou la fraude à l'IBAN, sont en recrudescence. Pour contrer ces menaces, de nouvelles mesures renforcent la sécurité des transactions.

Désormais, lors de l'ajout d'un nouvel IBAN, les banques déploient des outils de vérification systématique du bénéficiaire. Si une anomalie est détectée entre le nom du destinataire et les coordonnées bancaires, une alerte est immédiatement envoyée à l'utilisateur. Ce dispositif limite drastiquement les erreurs de saisie et les usurpations d'identité.

Le virement instantané, devenu la norme européenne, permet de transférer des fonds en moins de 10 secondes, 24h/24 et 7j/7. Cette rapidité impose toutefois une vigilance accrue, car ces virements sont irrévocables. Avant toute validation, vérifiez l'identité du destinataire via un canal de communication distinct, comme un appel téléphonique sur un numéro connu.

En résumé, retirer massivement son argent des banques en 2025 n'est pas une stratégie recommandée. La sécurité offerte par les garanties d'État et les nouvelles normes technologiques l'emporte sur les risques de faillite. L'enjeu réel réside dans la lutte contre les frais bancaires et la protection contre la cybercriminalité.

Articles qui pourraient vous intéresser :

Vendre son bien avec un PTZ : 5 situations pour éviter le remboursement anticipé

Vendre son bien avec un PTZ : 5 situations pour éviter le remboursement anticipé

SCPI étrangère : 17,2 % d’économie immédiate et 2 méthodes pour éviter la double imposition

SCPI étrangère : 17,2 % d’économie immédiate et 2 méthodes pour éviter la double imposition

Épargne moyenne en France : repères chiffrés et disparités réelles pour situer votre patrimoine

Épargne moyenne en France : repères chiffrés et disparités réelles pour situer votre patrimoine

E-Carte Bleue nomade : 1 numéro virtuel et 2 garanties pour sécuriser vos achats

E-Carte Bleue nomade : 1 numéro virtuel et 2 garanties pour sécuriser vos achats