LEP au plafond : projection du gain réel sur 10 ans et effet boule de neige

Le Livret d’Épargne Populaire (LEP) est le placement refuge des ménages français éligibles. Avec un plafond de versement de 10 000 € et une rémunération systématiquement supérieure à celle du Livret A, il protège efficacement le capital contre l’inflation. Au-delà du rendement annuel, de nombreux épargnants se demandent quelle somme peut être accumulée en laissant ce livret au plafond sur une décennie.

La mécanique des intérêts composés sur un LEP plein

Un LEP « plein » désigne un livret ayant atteint son plafond de versement réglementaire de 10 000 €. Ce plafond limite les versements volontaires, mais pas la croissance de l’épargne. Les intérêts générés chaque année s’ajoutent au capital initial, produisant à leur tour de nouveaux intérêts l’année suivante. C’est le principe des intérêts composés.

Le calcul avec un taux stable

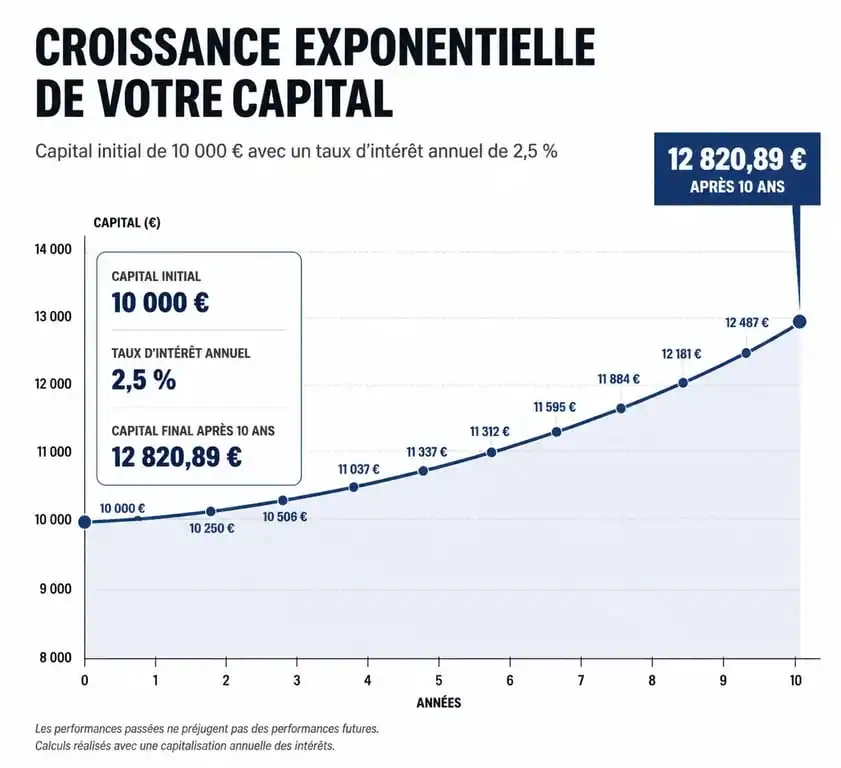

Sur la base d’un taux de 2,5 % net maintenu sur 10 ans, la progression est mathématique. La première année, le capital de 10 000 € génère 250 € d’intérêts. La deuxième année, le calcul porte sur 10 250 €, produisant 256,25 €. Sur une décennie, cette capitalisation permet d’atteindre un solde final d’environ 12 800 €, soit un gain net de 2 800 € sans risque de perte en capital.

L’impact de la variation des taux

Le taux du LEP est révisé deux fois par an par la Banque de France selon l’inflation. Pour une projection réaliste sur 10 ans, il faut envisager plusieurs scénarios de rendement moyen :

Dans un scénario prudent à 2 %, le gain total s’élève à environ 2 190 €. Avec un scénario médian à 3 %, le gain atteint 3 439 €. Enfin, dans un scénario dynamique à 4 %, le gain grimpe à 4 802 €.

Simulation de l’évolution du capital année après année

Ce tableau détaille la croissance d’un LEP au plafond de 10 000 € avec un taux moyen de 2,5 % net par an.

| Année | Capital au 1er janvier | Intérêts générés (2,5 %) | Solde au 31 décembre |

|---|---|---|---|

| Année 1 | 10 000,00 € | 250,00 € | 10 250,00 € |

| Année 2 | 10 250,00 € | 256,25 € | 10 506,25 € |

| Année 3 | 10 506,25 € | 262,66 € | 10 768,91 € |

| Année 5 | 11 038,13 € | 275,95 € | 11 314,08 € |

| Année 10 | 12 488,63 € | 312,22 € | 12 800,85 € |

Au bout de 10 ans, le gain cumulé représente plus du quart de la mise initiale. Cette performance est renforcée par l’exonération totale d’impôt sur le revenu et de prélèvements sociaux. Chaque euro gagné reste intégralement acquis à l’épargnant.

Stratégies pour optimiser le rendement de son LEP

Maximiser les gains du LEP demande une gestion rigoureuse. Quelques réflexes permettent de capter des intérêts supplémentaires sur le long terme.

La règle des quinzaines

Les intérêts sont calculés le 1er et le 16 de chaque mois. Pour optimiser le rendement, effectuez vos versements avant le 16 ou avant le 1er du mois suivant. Si vous devez retirer des fonds, privilégiez le 1er ou le 16 pour que la quinzaine écoulée soit prise en compte. Évitez les allers-retours fréquents de capital, car chaque retrait prématuré freine la capitalisation des intérêts.

Maintenir son éligibilité

L’accès au LEP dépend de votre Revenu Fiscal de Référence (RFR). Si vos revenus dépassent les plafonds pendant deux années consécutives, la banque clôture le livret. Pour un célibataire, le plafond se situe autour de 22 419 €. Surveiller son RFR est donc nécessaire pour conserver cet avantage fiscal.

LEP vs Livret A : le match de la rentabilité

Sur 10 ans, le LEP surpasse systématiquement le Livret A, son taux étant structurellement supérieur d’au moins 0,5 %. Pour un capital de 10 000 € avec un écart de 0,5 % (2 % pour le Livret A contre 2,5 % pour le LEP) :

Le Livret A rapporte environ 2 190 € d’intérêts, tandis que le LEP génère 2 800 €. Cet écart de 610 € représente une prime de rendement significative pour les épargnants.

Sécurité et disponibilité

Le LEP offre une garantie totale du capital par l’État. L’argent reste disponible à tout moment, sans blocage. En cas de besoin, vous pouvez retirer tout ou partie de votre épargne en quelques clics. Cette liquidité immédiate, associée à une fiscalité nulle, fait du LEP le socle de toute stratégie d’épargne de précaution.

Conclusion sur la projection à 10 ans

Un LEP au plafond est un outil performant pour faire fructifier son épargne. Sur 10 ans, il transforme 10 000 € en près de 13 000 € dans un scénario de taux modéré. L’enjeu est d’atteindre le plafond le plus tôt possible pour maximiser la capitalisation et de veiller à la stabilité de ses revenus pour conserver ce livret sur la durée.

- À Monaco, pas d’impôt sur le revenu, sauf pour certains Français - 23 juillet 2026

- Délai de construction d’une maison : 8 à 18 mois, et les étapes qui font varier le calendrier - 23 juillet 2026

- Maison d’architecte : définition, différences et prix à connaître - 22 juillet 2026

Articles qui pourraient vous intéresser :

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Assurance vie : 3 leviers pour optimiser votre épargne et comprendre la fiscalité après 8 ans

Assurance vie : 3 leviers pour optimiser votre épargne et comprendre la fiscalité après 8 ans

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification