Placement à 10 % par an : 4 stratégies pour viser la performance sans tout miser sur la Bourse

Obtenir un rendement de 10 % par an impose de sortir des sentiers battus du Livret A ou des fonds en euros. Atteindre une telle performance n’est pas une question de chance, mais de stratégie et de sélection rigoureuse d’actifs capables de générer une croissance supérieure à la moyenne du marché. Dans un contexte où l’inflation grignote le pouvoir d’achat, viser un taux à deux chiffres devient un levier pour valoriser un capital sur le long terme.

Quels sont les actifs capables de délivrer 10 % de rendement annuel ?

Pour espérer franchir la barre des 10 %, il faut se tourner vers des classes d’actifs qui acceptent une certaine volatilité ou une immobilisation des fonds. Historiquement, seuls quelques secteurs permettent d’atteindre ces sommets de manière régulière.

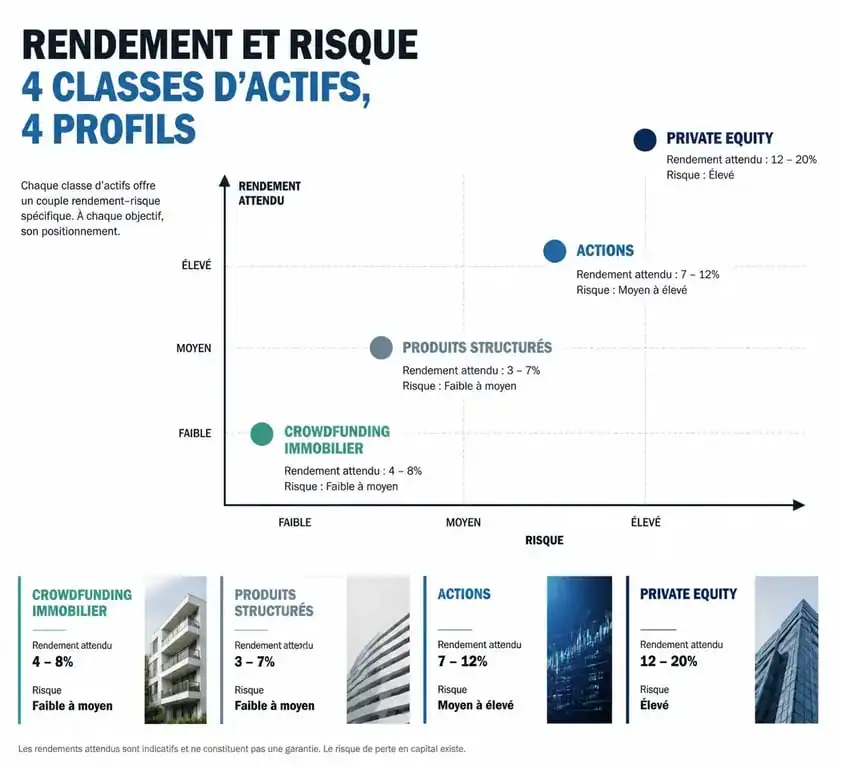

Le Private Equity : la performance du non-coté

Le Private Equity, ou capital-investissement, consiste à investir dans le capital de sociétés non cotées. Selon les données de l’IEIF et de France Invest, cette classe d’actifs a affiché un rendement moyen de 13,3 % par an sur les dix dernières années. C’est l’un des rares placements qui surperforme les marchés financiers traditionnels sur le long terme.

L’intérêt réside dans la création de valeur opérationnelle : les fonds d’investissement accompagnent la croissance de l’entreprise, optimisent sa gestion et visent une revente avec une plus-value. Ce placement demande de la patience, avec des fonds souvent bloqués entre 7 et 10 ans.

Les actions cotées : le moteur historique de la croissance

Investir en bourse reste le moyen le plus accessible pour viser les 10 % par an. Sur une période de 40 ans, les actions ont délivré un Taux de Rendement Interne (TRI) de 15,1 % selon l’IEIF. Cette performance est lissée : certaines années sont négatives, tandis que d’autres affichent des hausses spectaculaires.

Pour atteindre cet objectif, la diversification est la clé. Plutôt que de parier sur une seule entreprise, l’investisseur utilise des ETF (Exchange Traded Funds) qui répliquent des indices mondiaux comme le MSCI World ou le S&P 500, lesquels ont historiquement flirté avec ces niveaux de performance annuelle brute.

Les produits structurés : un compromis entre rendement et protection

Les produits structurés sont des solutions d’investissement sur mesure combinant une composante obligataire pour la protection et une composante optionnelle pour la performance. Ils sont prisés par ceux qui cherchent un rendement cible autour de 8 % à 10 % tout en conservant une barrière de protection pour leur capital.

Le mécanisme du coupon et de la protection

Un produit structuré propose un coupon annuel, par exemple 10 %, versé si l’indice de référence reste au-dessus d’un certain seuil à une date anniversaire. L’avantage est que même si le marché stagne ou baisse légèrement, l’investisseur perçoit son rendement. Si le marché baisse fortement, souvent au-delà de -40 % ou -50 %, le risque de perte en capital devient réel.

Ces produits offrent une visibilité que la bourse classique ne permet pas. On connaît à l’avance le rendement potentiel et les conditions de remboursement, ce qui en fait un outil de diversification robuste pour un portefeuille équilibré.

L’importance du timing et de l’indice de référence

La réussite d’un placement structuré dépend de l’indice choisi. Un indice avec décrément, qui retire un dividende fixe, permet souvent d’afficher des coupons plus élevés. Il faut s’assurer que l’indice sous-jacent est assez solide pour supporter cette ponction technique sans s’effondrer sur la durée du contrat.

Optimiser son couple rendement-risque : la règle d’or

Il n’existe pas de rendement miracle sans risque. Viser 10 % par an signifie accepter que la valeur de votre investissement puisse fluctuer. La gestion de ce risque consiste à le maîtriser par une construction de portefeuille intelligente.

| Type de placement | Rendement cible | Niveau de risque | Horizon conseillé |

|---|---|---|---|

| Private Equity | 10 % – 14 % | Élevé | 8 à 10 ans |

| Actions (ETF) | 7 % – 12 % | Élevé | 10 ans + |

| Produits structurés | 6 % – 10 % | Modéré à élevé | 2 à 5 ans |

| Crowdfunding Immo | 8 % – 10 % | Élevé | 12 à 36 mois |

Pour sécuriser une performance globale, considérez l’épargne comme une architecture complexe. Chaque placement est une corde qui soutient votre projet financier. Si l’une d’elles rompt à cause d’un retournement de marché, les autres doivent supporter la tension pour éviter la chute de l’ensemble. Cette approche multi-supports permet de ne jamais dépendre d’un seul moteur de performance. En tressant ainsi différentes classes d’actifs, comme l’immobilier, la bourse et le non-coté, on crée une structure de portefeuille bien plus résiliente qu’en misant tout sur un seul coup spéculatif.

Le Crowdfunding immobilier : du rendement à court terme

Le financement participatif immobilier permet de prêter de l’argent à des promoteurs pour financer des projets de construction ou de rénovation. En échange, l’investisseur perçoit des intérêts, souvent compris entre 8 % et 11 % par an.

Une durée d’immobilisation réduite

Contrairement au Private Equity, le crowdfunding immobilier se court sur des cycles brefs, généralement de 12 à 36 mois. C’est une solution idéale pour dynamiser une partie de sa trésorerie sans s’engager sur une décennie. L’investisseur sait exactement dans quoi son argent est injecté : un immeuble spécifique ou une zone géographique précise.

Les points de vigilance indispensables

Le risque principal est le retard de livraison ou la faillite du promoteur. Avant d’investir, analysez le taux de pré-commercialisation du projet. Si 50 % des appartements sont déjà vendus sur plan, le risque pour l’investisseur est réduit car le remboursement est sécurisé par ces ventes futures.

Comment construire un portefeuille visant 10 % par an ?

Passer de la théorie à la pratique demande une méthode rigoureuse. On ne place pas 100 % de son capital sur un produit à 10 %. On cherche un rendement global pondéré.

La diversification géographique et sectorielle

Ne vous limitez pas aux entreprises françaises. Le marché américain, porté par la technologie, ou les marchés émergents offrent des relais de croissance pour booster la performance globale. De même, varier les secteurs, comme la santé, l’énergie ou la tech, permet de compenser la sous-performance d’un domaine par la réussite d’un autre.

La fiscalité : le rendement net avant tout

Un placement qui affiche 10 % brut peut tomber à 7 % après impôts. En France, le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique sur la plupart des gains. Pour optimiser cela, privilégiez les enveloppes fiscales avantageuses.

Le PEA (Plan d’Épargne en Actions) permet, après 5 ans, une exonération d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. L’Assurance-vie donne accès à des unités de compte en Private Equity ou des produits structurés avec une fiscalité dégressive après 8 ans. Enfin, le PER (Plan d’Épargne Retraite) offre une déduction des versements de votre revenu imposable, générant un rendement fiscal immédiat selon votre tranche d’imposition.

Atteindre 10 % par an est une ambition réaliste pour l’investisseur qui accepte de diversifier ses sources de revenus et de bloquer une partie de son capital. En combinant la puissance des actions, la résilience du Private Equity et la précision des produits structurés, il est possible de construire un patrimoine solide capable de traverser les cycles économiques avec succès.

Articles qui pourraient vous intéresser :

Prélèvement Prédica : pourquoi est-il débité, comment l’identifier et comment le stopper ?

Prélèvement Prédica : pourquoi est-il débité, comment l’identifier et comment le stopper ?

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Meilleure action en bourse : 3 critères financiers pour sélectionner vos titres

Meilleure action en bourse : 3 critères financiers pour sélectionner vos titres

Vendre ses parts de SCPI : les 2 méthodes pour sortir selon votre type de capital

Vendre ses parts de SCPI : les 2 méthodes pour sortir selon votre type de capital