Produits structurés : comment piloter son rendement sous protection financière

Dans un contexte financier où les livrets classiques peinent à battre l’inflation et où la volatilité des marchés boursiers inquiète, une solution hybride s’impose dans les contrats d’assurance-vie et les comptes-titres : les produits structurés. Souvent perçus comme complexes, ils constituent une alternative stratégique pour les investisseurs cherchant à définir précisément leur couple rendement-risque dès la souscription.

Qu’est-ce qu’un produit structuré ?

Un produit structuré est un instrument financier sur mesure qui combine plusieurs actifs pour offrir une performance liée à l’évolution d’un marché, tout en intégrant une protection du capital. Contrairement à une action classique dont le prix fluctue librement, le produit structuré suit une trajectoire balisée par un contrat rigoureux.

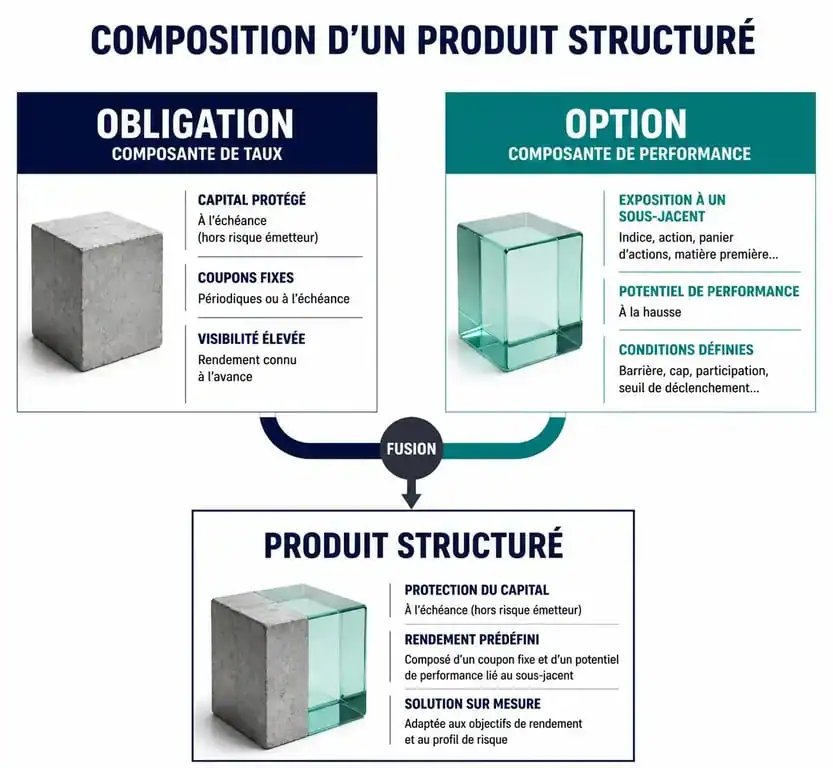

La combinaison d’une obligation et d’une option

Pour comprendre la structure interne, il faut imaginer deux compartiments. Le premier est une composante obligataire, souvent des obligations à coupon zéro, dont le rôle est de garantir le remboursement de tout ou partie du capital à l’échéance. Le second compartiment est constitué d’options, des produits dérivés permettant de parier sur la hausse ou la baisse d’un actif de référence, appelé le sous-jacent.

Cet assemblage permet de créer des scénarios impossibles à obtenir avec des placements traditionnels. Vous pouvez, par exemple, générer des gains même si la bourse stagne, ou être protégé contre une baisse modérée des marchés. Cette ingénierie financière transforme l’incertitude boursière en une série de conditions contractuelles claires.

Le rôle central de l’actif sous-jacent

Le sous-jacent est le thermomètre du produit. Il peut s’agir d’un indice boursier comme le CAC 40 ou l’Euro Stoxx 50, d’un panier d’actions thématiques, ou de matières premières. La performance finale de votre investissement dépend de la variation de ce sous-jacent par rapport à son niveau initial, mesuré lors de la clôture de la période de souscription.

Les quatre piliers d’un produit structuré

Chaque produit structuré est régi par une formule inscrite dans le Document d’Informations Clés (DIC). Pour bien comprendre le fonctionnement, il est impératif de maîtriser quatre variables fondamentales qui déterminent le comportement du placement.

La protection du capital peut être totale, avec un remboursement de 100 % de la mise à l’échéance, partielle, par exemple jusqu’à -40 % de baisse, ou inexistante. Le rendement, ou coupon, représente le gain potentiel exprimé en pourcentage annuel, versé si les conditions de marché sont remplies. L’échéance, ou maturité, fixe la durée de vie du produit, généralement comprise entre 2 et 10 ans. Enfin, l’effet Autocall prévoit un remboursement automatique avant l’échéance finale si le sous-jacent atteint un certain niveau à des dates anniversaires.

Choisir un produit structuré marque une transition entre une épargne statique et une gestion active. À cet instant, l’investisseur verrouille ses paramètres de sécurité. Contrairement à la gestion libre où l’on subit les fluctuations du marché, la souscription permet de figer une fenêtre d’opportunité. Cette articulation temporelle transforme la volatilité en un moteur de performance contractuel. En acceptant de bloquer ses fonds, l’épargnant utilise le temps comme un levier pour absorber les chocs boursiers, créant ainsi un pivot stratégique dans la gestion de son patrimoine.

Les différents types de produits structurés sur le marché

Il existe une grande variété de structures, adaptées à différents profils d’investisseurs et anticipations de marché. On les classe généralement en deux familles selon l’objectif recherché.

Les produits de rendement (type Autocall)

Ce sont les plus courants. Ils visent à verser un coupon régulier ou final si le marché ne baisse pas trop. Par exemple, un produit peut promettre un coupon de 7 % par an tant que l’indice de référence ne perd pas plus de 20 %. Si l’indice est au-dessus de son niveau initial à une date anniversaire, le produit s’arrête et l’investisseur récupère son capital majoré des gains. C’est une solution adaptée aux marchés latéraux qui stagnent.

Les produits à capital garanti

Ici, l’objectif principal est la sécurité. L’émetteur garantit que, peu importe l’évolution des marchés, l’épargnant retrouvera l’intégralité de sa mise initiale à l’échéance, hors frais de gestion du contrat. En contrepartie de cette sécurité, le potentiel de gain est souvent limité, captant seulement une fraction de la hausse du sous-jacent.

| Caractéristique | Produit Autocall (Rendement) | Produit à Capital Garanti |

|---|---|---|

| Objectif principal | Maximiser le coupon annuel | Protéger la mise initiale |

| Risque en capital | Réel en cas de forte baisse | Nul à l’échéance |

| Scénario favorable | Marché stable ou en hausse | Marché en forte hausse |

| Durée conseillée | 2 à 10 ans | 8 à 12 ans |

Les risques à connaître avant d’investir

Si les produits structurés offrent des perspectives séduisantes, ils ne sont pas exempts de risques. La transparence est la clé d’un investissement réussi, et il est crucial de comprendre les mécanismes qui peuvent fragiliser votre placement.

Le risque de perte en capital

Pour la majorité des produits commercialisés, ceux dits à capital protégé et non garanti, il existe une barrière de protection. Si, à l’échéance, l’indice sous-jacent a chuté au-delà de cette barrière, par exemple une baisse de plus de 50 %, l’investisseur subit la perte totale de l’indice. Dans ce scénario, le produit structuré se comporte comme une action, sans le filet de sécurité espéré.

Le risque de signature

Un produit structuré est une créance sur une banque émettrice. Si l’établissement financier qui a conçu le produit fait faillite, l’investisseur risque de perdre son capital, indépendamment de la performance de l’indice boursier. La solidité de l’émetteur est donc un critère de choix fondamental.

Le risque de liquidité et de sortie anticipée

Bien qu’il soit techniquement possible de revendre un produit structuré avant son échéance, cela se fait aux conditions du marché secondaire. Si vous sortez par anticipation, la valeur de rachat peut être très inférieure au capital investi, même si le sous-jacent n’a pas baissé. Ces produits sont conçus pour être détenus jusqu’à leur terme.

Comment intégrer les produits structurés dans son patrimoine ?

L’intégration de ces supports doit se faire dans une logique de diversification. Ils ne doivent pas constituer l’intégralité d’un portefeuille, mais venir en complément des fonds en euros sécurisés et des unités de compte plus volatiles comme les ETF ou les actions en direct.

Leur principal atout réside dans leur capacité à générer de la performance dans des contextes de marché incertains. Là où un investisseur en actions perdrait de l’argent dès le premier pour cent de baisse, le détenteur d’un produit structuré peut continuer à percevoir ses coupons. C’est un outil de lissage de la performance globale d’un contrat d’assurance-vie ou d’un Plan d’Épargne Retraite (PER).

Avant de souscrire, lisez attentivement le Document d’Informations Clés (DIC). Ce document standardisé détaille les scénarios de performance, favorable, équilibré, défavorable, stressé, et permet de visualiser concrètement ce qu’il adviendra de votre argent selon les fluctuations du marché. Vérifiez toujours les frais d’entrée et les frais de gestion du contrat qui impactent le rendement net final.

- PER Linxea Spirit à 0,50 % de frais, mais des sorties à comparer - 30 juillet 2026

- Terrain viabilisé : 30 mètres, taxes et raccordements qui font varier la facture - 29 juillet 2026

- Location meublée 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 29 juillet 2026

Articles qui pourraient vous intéresser :

Vendre son bien avec un PTZ : 5 situations pour éviter le remboursement anticipé

Vendre son bien avec un PTZ : 5 situations pour éviter le remboursement anticipé

SCPI étrangère : 17,2 % d’économie immédiate et 2 méthodes pour éviter la double imposition

SCPI étrangère : 17,2 % d’économie immédiate et 2 méthodes pour éviter la double imposition

Épargne moyenne en France : repères chiffrés et disparités réelles pour situer votre patrimoine

Épargne moyenne en France : repères chiffrés et disparités réelles pour situer votre patrimoine

E-Carte Bleue nomade : 1 numéro virtuel et 2 garanties pour sécuriser vos achats

E-Carte Bleue nomade : 1 numéro virtuel et 2 garanties pour sécuriser vos achats