Plafond de versement PEA : 225 000 € de limite et règles pour optimiser votre épargne

Le Plan d’Épargne en Actions (PEA) est l’enveloppe fiscale privilégiée des Français pour investir sur les marchés financiers. Son succès repose sur un avantage majeur : l’exonération d’impôt sur les plus-values après cinq ans de détention. Cette fiscalité avantageuse est toutefois encadrée par des règles strictes concernant les dépôts. Maîtriser le fonctionnement du plafond de versement est indispensable pour piloter votre stratégie patrimoniale sans risquer de sanctions administratives.

Les différents plafonds selon le type de PEA

Il n’existe pas un plafond unique, mais plusieurs limites qui varient selon la nature du plan et votre situation personnelle. Il est nécessaire de distinguer le montant total des versements, c’est-à-dire le capital injecté, de la valorisation globale de votre portefeuille qui inclut les gains réalisés.

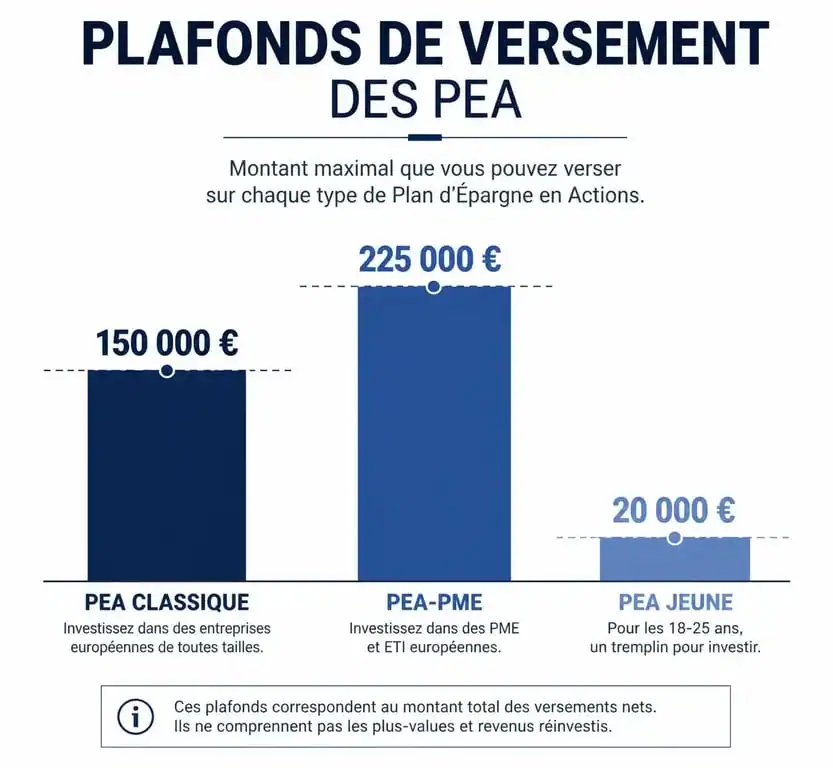

Le PEA classique : la limite des 150 000 €

Pour un PEA classique, qu’il soit bancaire ou sous forme d’assurance, le plafond de versement est fixé à 150 000 €. Ce montant correspond exclusivement aux sommes virées sur le compte espèces de votre plan. Si vos investissements fructifient et que la valeur totale de votre portefeuille dépasse ce seuil, vous restez en règle, car seuls les flux entrants sont comptabilisés.

Le PEA-PME : une extension pour les entreprises intermédiaires

Le PEA-PME oriente l’épargne vers les petites et moyennes entreprises ainsi que les ETI. Son plafond de versement atteint 225 000 €. Vous pouvez détenir simultanément un PEA classique et un PEA-PME, mais le cumul des versements sur ces deux plans ne peut excéder 225 000 € par personne.

Le PEA Jeune : une rampe de lancement limitée

Accessible aux jeunes de 18 à 25 ans rattachés au foyer fiscal de leurs parents, le PEA Jeune limite les versements à 20 000 €. Lorsque le titulaire quitte le foyer fiscal parental, son plan devient automatiquement un PEA classique, portant le plafond à 150 000 €.

Le cumul des plafonds au sein d’un foyer fiscal

La gestion des plafonds s’envisage à l’échelle du couple. Pour les personnes mariées ou pacsées soumises à une imposition commune, les capacités d’investissement sont doublées. Chaque conjoint peut détenir son propre PEA classique et son propre PEA-PME.

| Type de Plan | Plafond Individuel | Plafond pour un Couple |

|---|---|---|

| PEA Classique | 150 000 € | 300 000 € |

| PEA-PME | 225 000 € | 450 000 € |

| Cumul (Classique + PME) | 225 000 € | 450 000 € |

Un enfant majeur rattaché au foyer fiscal peut ouvrir un PEA Jeune, ce qui ajoute 20 000 € à la capacité globale du foyer sans impacter les plafonds des parents. L’administration fiscale et les établissements bancaires surveillent rigoureusement le respect de ces limites.

Fonctionnement quotidien du plafond de versement

De nombreux épargnants craignent de bloquer leur plan en atteignant le plafond. Pourtant, le mécanisme des versements est devenu plus flexible, notamment depuis la loi Pacte.

Versements, retraits et recyclage du capital

Avant la loi Pacte, tout retrait entraînait la clôture du plan ou l’interdiction de nouveaux versements. Désormais, si votre PEA a plus de cinq ans, vous pouvez effectuer des retraits partiels sans fermer le plan. Vous pouvez également reverser des fonds après un retrait, à condition de ne jamais dépasser le plafond global de versement calculé depuis l’ouverture.

Le capital versé constitue la base de votre stratégie. Ce montant ne doit pas être confondu avec la croissance générée par les dividendes ou les plus-values. Le plafond limite uniquement l’apport externe, mais laisse une liberté totale à la capitalisation interne. Un portefeuille bien géré peut ainsi dépasser largement la limite initiale grâce à la performance des actifs.

La valorisation : l’exception à la règle

Il n’existe aucune limite à la valorisation de votre PEA. Si vous avez versé 150 000 € et que votre compte atteint 500 000 € grâce à des investissements performants, vous êtes en règle. Les dividendes versés par les sociétés ne sont pas comptabilisés comme des versements et n’impactent pas votre plafond.

Les risques liés au dépassement du plafond

Verser par erreur une somme supérieure au plafond autorisé expose à des conséquences fiscales sévères, car le respect des limites est une condition nécessaire pour bénéficier de l’avantage fiscal.

Sanctions administratives et fiscales

Un dépassement peut entraîner la clôture automatique du plan par l’administration fiscale. L’avantage fiscal est alors perdu rétroactivement, et les gains sont soumis à l’imposition classique, telle que la Flat Tax. Une amende fiscale de 2 % du montant indûment versé peut également être appliquée.

Le rôle de contrôle des banques

Les établissements financiers utilisent des garde-fous informatiques pour bloquer tout virement qui ferait franchir le plafond autorisé. La vigilance reste toutefois nécessaire si vous détenez des plans dans plusieurs établissements. Lors d’un transfert de PEA, le certificat de position fiscale récapitule les versements effectués depuis l’origine pour permettre à la nouvelle banque d’assurer le suivi.

Stratégies pour optimiser ses versements

Atteindre le plafond est une étape dans une stratégie de gestion de patrimoine. Voici comment manœuvrer efficacement.

Prioriser le PEA classique

Le PEA classique offre une gamme étendue d’investissements, incluant des actions européennes et des ETF. Le PEA-PME est plus restrictif, ciblant des entreprises souvent plus risquées. Il est généralement conseillé de saturer son PEA classique avant d’ouvrir un PEA-PME, sauf opportunité spécifique.

Utiliser les ETF pour diversifier

Les ETF (Exchange Traded Funds) sont des outils précieux pour diversifier sans multiplier les lignes de titres vifs. Certains ETF éligibles au PEA permettent de répliquer des indices mondiaux comme le MSCI World. Cela permet de décorréler la performance de votre portefeuille de la zone Euro tout en respectant le plafond de versement.

Anticiper les besoins de liquidités

Le plafond étant une limite de flux entrants, réfléchissez avant d’effectuer des retraits après cinq ans si vous avez déjà atteint votre limite. Bien que la loi Pacte autorise les versements après un retrait, vous ne pourrez jamais dépasser le cumul historique. Gardez une marge de manœuvre pour vos futurs investissements.

Le plafond de versement du PEA est une règle structurante qui n’empêche pas la constitution d’un capital conséquent. En jouant sur la complémentarité entre le PEA classique et le PEA-PME, et en laissant la capitalisation interne opérer, vous pouvez bâtir un patrimoine financier protégé durablement de la pression fiscale.

- PER Linxea Spirit à 0,50 % de frais, mais des sorties à comparer - 30 juillet 2026

- Terrain viabilisé : 30 mètres, taxes et raccordements qui font varier la facture - 29 juillet 2026

- Location meublée 2025 : seuils micro-BIC, régime réel et délai de 15 jours - 29 juillet 2026

Articles qui pourraient vous intéresser :

Placer 200 000 euros : de 500 € à 1 666 € de revenus mensuels selon votre stratégie

Placer 200 000 euros : de 500 € à 1 666 € de revenus mensuels selon votre stratégie

TVA à 10 % ou 20 % : 5 règles pour éviter les erreurs de facturation

TVA à 10 % ou 20 % : 5 règles pour éviter les erreurs de facturation

Usufruit de SCPI : le rendement de 20 % est-il une réalité ou un mirage fiscal ?

Usufruit de SCPI : le rendement de 20 % est-il une réalité ou un mirage fiscal ?

Avis sur les SCPI : rendement moyen de 4,72 % et risques réels à anticiper

Avis sur les SCPI : rendement moyen de 4,72 % et risques réels à anticiper