Simulation placement avec rente mensuelle : quel capital pour générer 1000 € par mois ?

Transformer un capital accumulé en un revenu régulier est l’objectif de nombreux épargnants. Que ce soit pour anticiper la retraite, financer un projet ou sécuriser son avenir, la mise en place d’une rente mensuelle exige une planification rigoureuse. Une simulation permet de répondre à une question précise : quel capital est nécessaire pour maintenir son niveau de vie sans épuiser ses économies trop rapidement ?

Les mécanismes de la rente mensuelle

Pour générer des revenus sur le long terme à partir d’une somme placée, deux approches s’opposent : la consommation progressive du capital, appelée rente temporaire, et la protection du capital, souvent associée à la rente viagère ou perpétuelle. Le choix de la stratégie impacte directement le montant perçu chaque mois.

Le fonctionnement de la décumulation

Lors de la phase de constitution, les intérêts composés font croître votre épargne. À l’inverse, lors de la phase de distribution, vous entrez en phase de décumulation. L’objectif est de trouver un équilibre où le rendement annuel de votre portefeuille couvre une partie, ou la totalité, de vos retraits. Plus le taux de rendement est élevé, moins vous avez besoin de puiser dans le capital initial pour atteindre votre objectif de revenu.

Rente viagère ou retraits programmés

La rente viagère est un contrat où un assureur vous verse une somme jusqu’à votre décès, en échange de l’aliénation de votre capital. Le risque de longévité est transféré à l’assureur. À l’inverse, les retraits programmés consistent à retirer chaque mois une somme d’un contrat d’assurance vie ou d’un compte-titres. Vous restez propriétaire du capital, mais vous supportez le risque de vous retrouver sans ressources si vous vivez plus longtemps que prévu ou si les marchés financiers sous-performent.

Simulation : quel capital pour quel revenu mensuel ?

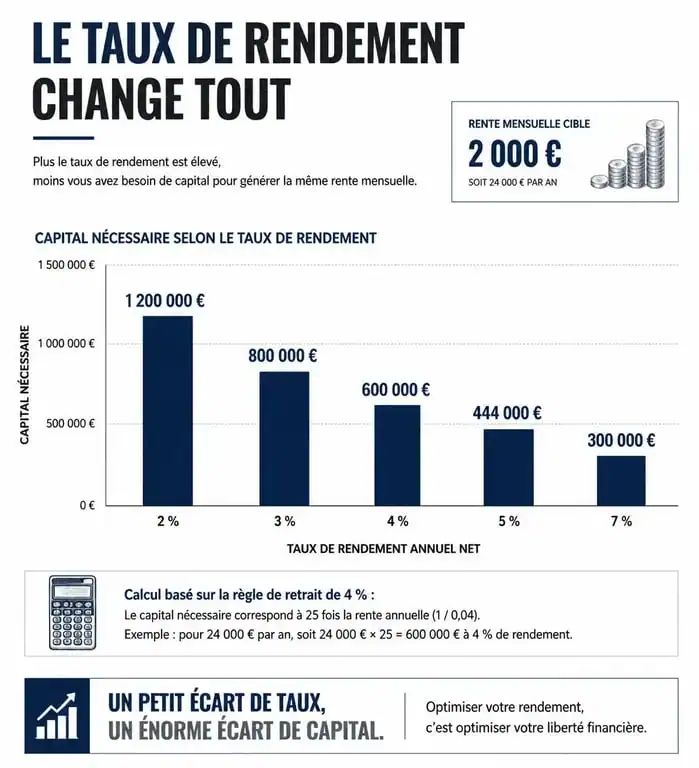

Le capital nécessaire dépend de deux variables : la durée souhaitée de la rente et le taux de rendement net. Pour une simulation réaliste, il est nécessaire d’intégrer une inflation modérée afin de préserver votre pouvoir d’achat.

Le tableau suivant présente le capital requis pour obtenir une rente mensuelle sur 20 ans, selon différents scénarios de rendement brut :

| Objectif de rente mensuelle | Rendement 2% (Prudent) | Rendement 4% (Équilibré) | Rendement 6% (Dynamique) |

|---|---|---|---|

| 500 € | 104 500 € | 82 500 € | 69 800 € |

| 1 000 € | 209 000 € | 165 000 € | 139 600 € |

| 2 000 € | 418 000 € | 330 000 € | 279 200 € |

| 5 000 € | 1 045 000 € | 825 000 € | 698 000 € |

Ces chiffres montrent l’impact du rendement. Pour une rente de 1 000 € par mois sur 20 ans, passer d’un placement à 2 % à un placement à 6 % réduit l’effort d’épargne initial de près de 70 000 €. La stratégie d’allocation d’actifs est donc déterminante.

Le taux de retrait sûr (Safe Withdrawal Rate)

Si vous souhaitez ne jamais épuiser votre capital, le concept de taux de retrait sûr est une référence. Historiquement fixé à 4 % par de nombreuses études, ce seuil représente la part maximale du capital que vous pouvez retirer annuellement sans compromettre la pérennité de votre patrimoine sur 30 ans. En dessous de ce seuil, la croissance naturelle des investissements compense vos prélèvements. Au-delà, vous entamez la substance de votre épargne, ce qui réduit la base génératrice d’intérêts pour les années suivantes.

Optimiser son placement : supports et fiscalité

Simuler une rente brute est une étape, mais votre revenu réel dépend de la fiscalité appliquée à vos gains. Selon l’enveloppe choisie, le montant net peut varier.

Assurance vie et PER

L’assurance vie est appréciée pour sa flexibilité. Après 8 ans, elle offre des abattements annuels sur les plus-values (4 600 € pour une personne seule, 9 200 € pour un couple). Cela permet de percevoir une rente mensuelle optimisée fiscalement. Le Plan d’Épargne Retraite (PER) permet une sortie en capital ou en rente viagère. La rente issue d’un PER est soumise à l’impôt sur le revenu après un abattement de 10 %, ainsi qu’aux prélèvements sociaux. Le choix dépend de votre tranche marginale d’imposition (TMI) actuelle et de celle prévue à la retraite.

Immobilier de rendement et SCPI

L’investissement immobilier via des SCPI permet d’obtenir une rente sans consommer le capital. Le rendement provient des loyers versés. C’est une solution pour contrer l’inflation, car les loyers sont généralement indexés. Toutefois, la fiscalité des revenus fonciers peut être élevée sans mécanismes de déficit foncier ou de démembrement.

Les erreurs à éviter lors d’une simulation

Une simulation trop optimiste est le risque principal du futur rentier. Pour que vos projections restent fiables sur le long terme, plusieurs points de vigilance sont nécessaires.

Ne sous-estimez pas l’inflation. Une rente de 1 000 € aujourd’hui perdra du pouvoir d’achat dans 15 ans. Il est conseillé d’augmenter votre capital cible de 2 % par an pour compenser la hausse des prix. Prenez également en compte les frais de gestion. Les rendements affichés sont souvent bruts ; les frais de gestion des contrats et les frais d’arbitrage peuvent réduire votre performance réelle de 0,5 % à 1 % par an.

Enfin, n’ignorez pas la volatilité. Si vous misez sur un rendement de 6 % issu des marchés actions, ce chiffre est une moyenne. Les années de baisse peuvent vous contraindre à réduire temporairement la rente pour éviter de vendre vos actifs au plus bas et de dégrader définitivement votre capital.

La simulation de placement est un outil de navigation indispensable. Elle ne doit pas être figée : un point annuel est nécessaire pour ajuster vos retraits selon la performance réelle de vos actifs et l’évolution de vos besoins. Une stratégie de rente réussie s’adapte aux cycles économiques tout en respectant votre profil de risque.

- À Monaco, pas d’impôt sur le revenu, sauf pour certains Français - 23 juillet 2026

- Délai de construction d’une maison : 8 à 18 mois, et les étapes qui font varier le calendrier - 23 juillet 2026

- Maison d’architecte : définition, différences et prix à connaître - 22 juillet 2026

Articles qui pourraient vous intéresser :

Prélèvement Prédica : pourquoi est-il débité, comment l’identifier et comment le stopper ?

Prélèvement Prédica : pourquoi est-il débité, comment l’identifier et comment le stopper ?

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Intérêts composés : la formule mathématique pour faire fructifier votre capital

Intérêts composés : la formule mathématique pour faire fructifier votre capital

Meilleure action en bourse : 3 critères financiers pour sélectionner vos titres

Meilleure action en bourse : 3 critères financiers pour sélectionner vos titres