SCPI en nue-propriété : 20 à 45 % de décote pour bâtir un capital sans impôt

Investir dans l’immobilier sans subir la pression fiscale des revenus fonciers est un défi pour les contribuables fortement imposés. La SCPI en nue-propriété offre une solution patrimoniale efficace pour répondre à cet enjeu. En renonçant temporairement aux loyers, l’épargnant acquiert des parts de sociétés civiles de placement immobilier à un prix nettement inférieur à leur valeur réelle. Ce mécanisme, fondé sur le démembrement de propriété, permet de constituer un capital solide tout en neutralisant l’impact de l’impôt sur le revenu et de l’Impôt sur la Fortune Immobilière (IFI).

Le mécanisme du démembrement temporaire en SCPI

La propriété se divise en deux droits distincts : l’usufruit, qui permet d’occuper le bien ou d’en percevoir les revenus, et la nue-propriété, qui donne le droit de disposer du bien et d’en être le propriétaire final. Dans le cadre d’un investissement en SCPI démembrée, ces deux droits sont séparés pour une durée fixe, généralement comprise entre 5 et 20 ans.

Une acquisition à prix réduit

L’investisseur qui choisit la nue-propriété ne paie qu’une fraction de la valeur de la part. Cette décote est contractuelle et dépend de la durée choisie pour le démembrement. Plus la période est longue, plus le prix d’achat est bas. Cette décote correspond à la somme des loyers que l’investisseur accepte de ne pas percevoir pendant la durée du démembrement.

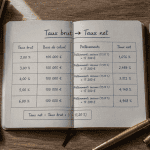

Voici les clés de répartition moyennes observées sur le marché pour la part de la valeur payée par le nu-propriétaire :

| Durée du démembrement | Prix payé (Nue-propriété) | Décote |

|---|---|---|

| 5 ans | 78% à 82% | 18% à 22% |

| 10 ans | 64% à 70% | 30% à 36% |

| 15 ans | 54% à 60% | 40% à 46% |

| 20 ans | 45% à 50% | 50% à 55% |

La récupération automatique de la pleine propriété

À l’issue de la période définie, le démembrement prend fin. Le nu-propriétaire récupère l’usufruit automatiquement et sans frais. Il devient plein propriétaire de ses parts. À ce stade, il perçoit l’intégralité des dividendes versés par la SCPI, calculés sur la valeur totale de la part, alors qu’il n’en a payé qu’une fraction initiale.

Pourquoi choisir la nue-propriété plutôt que l’achat classique ?

L’achat de parts de SCPI en pleine propriété génère des revenus immédiats, mais ceux-ci sont lourdement taxés. Pour un investisseur qui n’a pas besoin de revenus complémentaires immédiats, la nue-propriété offre des avantages fiscaux et patrimoniaux.

Une fiscalité neutralisée

Puisque le nu-propriétaire ne perçoit aucun revenu pendant la phase de démembrement, il n’a aucune déclaration fiscale à effectuer au titre de cet investissement. Il n’y a ni impôt sur le revenu, ni prélèvements sociaux. De plus, les parts détenues en nue-propriété n’entrent pas dans l’assiette taxable de l’IFI. C’est l’usufruitier qui supporte la charge de cet impôt, ce qui permet au nu-propriétaire d’alléger son patrimoine taxable.

Une performance décorrélée de la gestion locative

Dans un investissement immobilier classique, la vacance locative ou les travaux impactent la rentabilité. En nue-propriété, le gain est mathématiquement défini dès le départ par la décote. Même si le marché immobilier reste stable, l’investisseur réalise une plus-value égale à la valeur de l’usufruit récupéré. Si le prix de la part de la SCPI augmente durant la période, cette hausse s’applique à la valeur totale de la part, amplifiant la performance finale.

Investir en nue-propriété revient à se concentrer sur la structure même du patrimoine. On investit dans la pierre, sans se soucier de l’entretien courant ou de la rotation des locataires. Cette approche permet de cibler la qualité intrinsèque des actifs sous-jacents, qu’il s’agisse de bureaux, de commerces ou de logistique, qui assurent la solidité de l’investissement sur le long terme.

Stratégies patrimoniales : à qui profite ce montage ?

L’investissement en SCPI démembrée répond à des objectifs précis. Sa flexibilité permet de caler la fin du démembrement sur un événement futur prévisible.

Préparer sa retraite

C’est l’usage le plus fréquent. Un cadre de 50 ou 55 ans, disposant de liquidités mais fortement imposé, peut acheter de la nue-propriété pour une durée de 10 ou 15 ans. La récupération de la pleine propriété coïncide alors avec le départ à la retraite. À ce moment, ses revenus professionnels baissent, sa tranche d’imposition diminue, et les loyers de la SCPI arrivent pour compenser la perte de pouvoir d’achat.

Optimiser la transmission

La nue-propriété est un outil de donation efficace. Les parents peuvent acquérir la nue-propriété de parts de SCPI et en faire donation à leurs enfants. Les droits de mutation sont calculés uniquement sur la valeur de la nue-propriété, ce qui permet de transmettre un capital important avec une fiscalité allégée. À l’extinction du démembrement, les enfants deviennent pleins propriétaires sans payer de droits supplémentaires.

Le cas des expatriés

Pour les expatriés qui anticipent un retour en France, ou pour les chefs d’entreprise ayant des revenus exceptionnels une année donnée, la SCPI en nue-propriété permet de stocker de la valeur. C’est une manière de figer un prix d’achat aujourd’hui pour en récolter les fruits demain, sans alourdir la gestion administrative à distance.

Comment choisir sa SCPI pour un investissement en nue-propriété ?

Toutes les SCPI ne sont pas adaptées au démembrement. Puisque l’objectif est la capitalisation, certains critères sont prioritaires.

La qualité du patrimoine est essentielle. Comme vous ne percevrez pas de revenus pendant 10 ou 15 ans, assurez-vous que les immeubles resteront attractifs à l’échéance. Privilégiez les secteurs résilients comme la logistique, la santé ou le résidentiel géré.

L’historique des prix de parts est un indicateur clé. Une SCPI qui revalorise régulièrement son prix est idéale, car la plus-value à la fin du démembrement sera double : récupération de l’usufruit et hausse de la valeur de part.

La solidité de la société de gestion garantit la pérennité de l’investissement. Choisissez un gestionnaire reconnu, doté d’une stratégie claire capable de traverser les cycles économiques.

Enfin, comparez la clé de répartition. Pour une même durée, certaines SCPI offrent une décote plus avantageuse. Une différence de quelques points peut représenter un gain significatif sur un investissement important.

Les points de vigilance

La nue-propriété comporte une contrainte majeure : l’absence de liquidité pendant la période de démembrement. Revendre des parts de SCPI en pleine propriété est simple, mais revendre uniquement la nue-propriété avant le terme est complexe et souvent synonyme de perte financière. Il faut donc investir des sommes dont vous n’aurez pas besoin avant l’échéance.

Anticipez également l’impact fiscal futur. La récupération de la pleine propriété déclenche la perception de revenus imposables. Une stratégie pertinente peut consister à loger ces parts dans une SCI à l’impôt sur les sociétés ou à prévoir un arbitrage vers d’autres dispositifs si votre fiscalité reste élevée au moment de la reconstitution de la propriété.

- Compte-titres BoursoBank : zéro droit de garde, mais un courtage à surveiller - 20 juillet 2026

- Assurance vie Allianz : 2,21 % en 2025, bonus jusqu’à 4,39 % et frais à surveiller - 20 juillet 2026

- Pyramide Finary : 5 % de matelas, 80 % de SCPI, 95 % de crypto, que révèlent vraiment ces répartitions ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification