Plus-value immobilière en SCI : comment calculer votre impôt selon le régime IR ou IS

La revente d’un bien immobilier détenu en Société Civile Immobilière (SCI) impose une maîtrise précise de la fiscalité. Contrairement à une détention en nom propre, la SCI offre une flexibilité qui peut, sans une gestion rigoureuse, transformer une opération financière en une charge fiscale lourde. Le calcul de la plus-value ne répond pas à une règle unique : il dépend du régime fiscal choisi lors de la création de la société ou au cours de sa vie. Entre l’Impôt sur le Revenu (IR) et l’Impôt sur les Sociétés (IS), les méthodes de calcul divergent, impactant directement le montant net perçu par les associés.

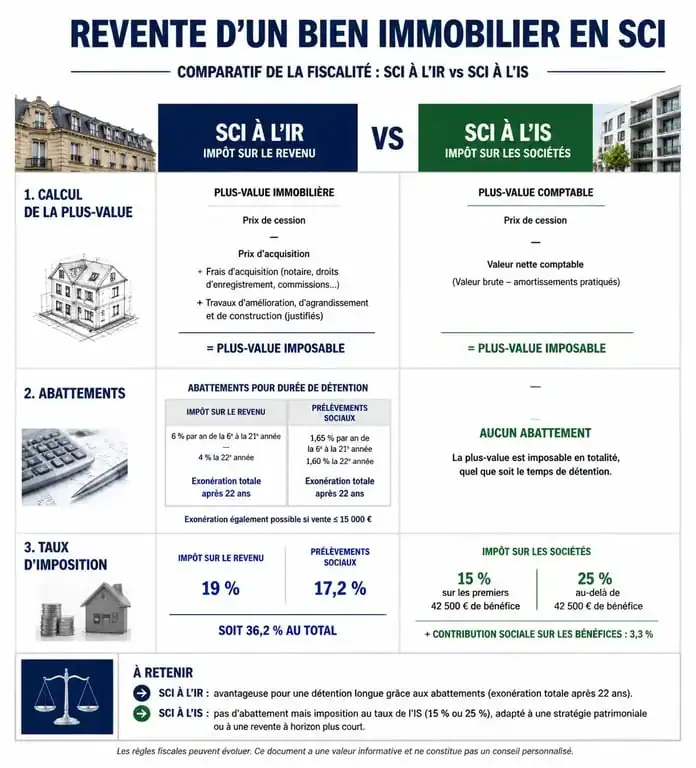

SCI à l’IR : le régime de la transparence fiscale

La majorité des SCI familiales ou de gestion de patrimoine optent pour le régime de l’impôt sur le revenu. La société est dite « transparente » : elle ne paie pas d’impôt elle-même. Les associés sont taxés proportionnellement à leurs parts sociales. La plus-value est alors calculée selon le régime des plus-values immobilières des particuliers.

La formule de base et les majorations

Pour déterminer la plus-value brute, on soustrait le prix d’acquisition du prix de vente net. Le prix de vente est diminué des frais de mainlevée d’hypothèque et des commissions d’agence à la charge du vendeur. Le prix d’acquisition peut être majoré pour réduire l’assiette taxable. Si vous ne pouvez pas justifier les frais réels de notaire ou les droits d’enregistrement, vous pouvez appliquer un forfait de 7,5 % du prix d’achat. Concernant les travaux de construction, d’agrandissement ou d’amélioration, vous pouvez ajouter le montant réel sur facture. Si le bien est détenu depuis plus de 5 ans, un forfait de 15 % du prix d’achat s’applique sans justificatif.

Le mécanisme des abattements pour durée de détention

L’atout majeur de la SCI à l’IR est la dégressivité de l’impôt selon la durée de détention. Toutefois, le rythme d’effacement de la dette fiscale diffère entre l’impôt de 19 % et les prélèvements sociaux de 17,2 %.

| Durée de détention | Abattement Impôt (19 %) | Abattement Prélèvements Sociaux (17,2 %) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonération totale | 9 % par an (jusqu’à 30 ans) |

Au bout de 22 ans, vous ne payez plus d’impôt sur le revenu sur la plus-value, mais vous devez attendre 30 ans pour être totalement exonéré des prélèvements sociaux.

SCI à l’IS : un calcul comptable rigoureux

Le régime de l’impôt sur les sociétés traite la SCI comme une entreprise commerciale. Si ce régime permet de déduire les charges et d’amortir le bien pendant la phase de détention, il est souvent coûteux au moment de la vente.

L’impact de l’amortissement sur la valeur nette comptable

En SCI à l’IS, la plus-value ne se calcule pas sur le prix d’achat initial, mais sur la Valeur Nette Comptable (VNC). Pendant la détention, vous avez amorti le bâtiment, déduisant une partie de sa valeur de vos revenus imposables. Au moment de la vente, ces amortissements sont réintégrés. Par exemple, pour un bien acheté 200 000 € avec 60 000 € d’amortissements cumulés, la VNC est de 140 000 €. Si vous revendez le bien 250 000 €, la plus-value taxable est de 110 000 € (250 000 – 140 000). Il n’existe aucun abattement pour durée de détention en SCI à l’IS.

La fiscalité professionnelle

La rentabilité finale d’une SCI à l’IS dépend de la gestion de la charge fiscale différée. L’économie d’impôt annuelle réalisée grâce aux amortissements est un report de taxation. À la revente, la plus-value est imposée au taux de l’IS (15 % jusqu’à 42 500 € de bénéfices, puis 25 % au-delà). Pour récupérer l’argent, les associés doivent distribuer des dividendes, soumis à la « Flat Tax » de 30 %. Cette double imposition doit être anticipée dès l’acquisition pour éviter une érosion du capital.

Cession de parts sociales : une nuance fondamentale

La vente peut porter sur les parts sociales plutôt que sur l’immeuble. Les règles de calcul s’adaptent à la nature des titres.

Calcul pour une SCI à l’IR

La plus-value de cession de parts est imposée selon le régime des particuliers (19 % + 17,2 %). Le prix d’acquisition des parts est ajusté pour éviter une double imposition : on ajoute au prix d’achat les bénéfices déjà taxés mais non distribués, et on soustrait les pertes déjà déduites par l’associé. Les abattements pour durée de détention s’appliquent selon la date d’acquisition des parts.

Calcul pour une SCI à l’IS

Si les parts d’une SCI à l’IS sont cédées par un associé personne physique, le régime des plus-values mobilières s’applique. La plus-value est soumise au Prélèvement Forfaitaire Unique (PFU) de 30 %. Il n’y a pas d’abattement pour durée de détention, sauf option pour l’imposition au barème progressif de l’impôt sur le revenu pour les titres acquis avant 2018.

Les cas d’exonération

Certaines situations permettent d’échapper à l’impôt sur la plus-value, principalement pour les SCI à l’IR.

Si un associé occupe gratuitement le bien détenu par la SCI à titre de résidence principale, sa quote-part de plus-value peut être exonérée. Cela nécessite une convention d’occupation précise. La première cession d’une résidence secondaire peut également être exonérée sous condition de remploi du prix de vente pour l’achat d’une résidence principale dans les 24 mois, si l’associé n’a pas été propriétaire de sa résidence principale au cours des 4 dernières années. Enfin, une vente d’un montant inférieur à 15 000 € est exonérée, bien que ce seuil soit rare pour un immeuble complet en SCI.

Déclaration et paiement : le rôle du notaire

Le notaire collecte l’impôt pour le compte de l’État. Pour une SCI à l’IR, il remplit l’imprimé n°2048-IMM-SD, calcule la plus-value, applique les abattements et prélève l’impôt sur le prix de vente avant de reverser le solde. Chaque associé doit ensuite reporter le montant sur sa déclaration de revenus annuelle (formulaire 2042-C).

Pour une SCI à l’IS, la plus-value est intégrée au résultat de l’exercice comptable de la société. L’impôt est payé globalement par la SCI après la clôture de l’exercice. Le notaire ne prélève rien au moment de la vente, ce qui offre un avantage de trésorerie immédiat à la société.

Articles qui pourraient vous intéresser :

Expert-comptable pour SCI : 45 € par mois pour sécuriser votre fiscalité et protéger votre patrimoine

Expert-comptable pour SCI : 45 € par mois pour sécuriser votre fiscalité et protéger votre patrimoine

Défiscalisation en SCPI : réduire ses impôts de 12% à 30% tout en maîtrisant les risques

Défiscalisation en SCPI : réduire ses impôts de 12% à 30% tout en maîtrisant les risques

Actions à dividende aristocrate : bâtir une rente durable avec 25 ans de hausse continue

Actions à dividende aristocrate : bâtir une rente durable avec 25 ans de hausse continue

Combien rapporte réellement une assurance vie : rendements, frais et fiscalité

Combien rapporte réellement une assurance vie : rendements, frais et fiscalité