Investisseur heureux : 3 piliers pour bâtir un patrimoine serein et durable

L’investissement est souvent perçu comme une source de stress permanent, dicté par les fluctuations erratiques des marchés mondiaux. Pourtant, une approche différente existe, centrée sur la tranquillité d’esprit et la pérennité du patrimoine. Devenir un investisseur heureux ne signifie pas ignorer les risques, mais construire un système robuste où la stratégie s’efface devant la qualité de vie. Cette philosophie repose sur une gestion rigoureuse, un partage communautaire authentique et une discipline qui privilégie le temps long sur l’excitation éphémère du gain rapide.

La philosophie d’investissement : privilégier la sérénité au rendement pur

La quête du rendement maximal est le piège principal du débutant. En cherchant à battre systématiquement le marché, l’épargnant s’expose à une charge mentale épuisante. L’approche de l’investisseur serein consiste à définir des objectifs clairs et à accepter que la performance est une conséquence de la structure du portefeuille, et non d’une activité frénétique de trading.

Le mindset du stock picker raisonné

Être un stock picker au sein d’une communauté d’investisseurs heureux implique une analyse fondamentale poussée. L’objectif n’est pas de spéculer sur la prochaine pépite technologique, mais d’identifier des entreprises solides, capables de verser des dividendes croissants ou de croître de manière organique sur plusieurs décennies. Cette méthode demande de la patience et une capacité à ignorer le bruit médiatique pour se concentrer sur la valeur réelle des actifs.

L’exclusion des actifs « toxiques » pour le sommeil

Une caractéristique marquante de cette stratégie est l’exclusion délibérée de certains actifs jugés trop volatils ou opaques. Pour maintenir une psychologie stable, beaucoup choisissent de ne pas s’exposer aux cryptomonnaies, au crowdfunding immobilier ou au crowdlending. Bien que ces placements puissent offrir des rendements attractifs, leur manque de liquidité ou leur volatilité extrême contredisent souvent l’objectif de sérénité patrimoniale. On préfère alors des classes d’actifs éprouvées comme les actions de qualité, l’immobilier physique ou les fonds euros sécurisés.

Structurer son portefeuille pour la pérennité

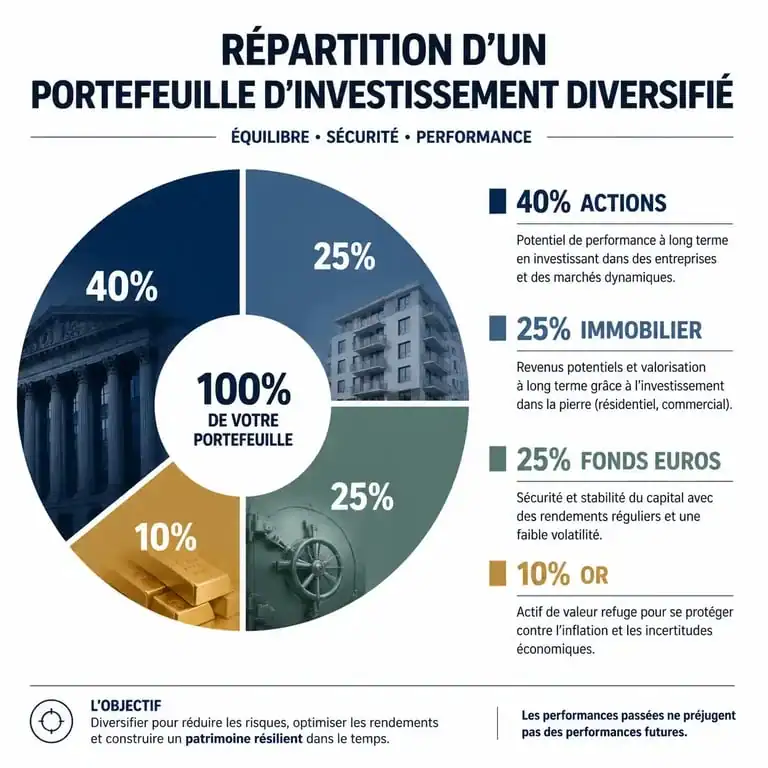

La répartition des actifs est le moteur principal de la performance à long terme. Un portefeuille bien construit doit pouvoir traverser les crises sans forcer son propriétaire à prendre des décisions sous le coup de l’émotion. La diversification n’est pas qu’un concept théorique, c’est une protection concrète contre l’imprévisible.

La diversification multi-classes d’actifs

Un investisseur heureux ne met jamais tous ses œufs dans le même panier. Une structure type inclut une poche d’actions internationales, via des ETF ou des titres vifs, une composante immobilière, SCPI ou investissement locatif direct, et une réserve de cash ou de fonds euros pour la sécurité. Cette répartition lisse la performance globale : quand les marchés financiers baissent, l’immobilier ou les placements monétaires servent de stabilisateurs.

| Classe d’actif | Rôle dans le portefeuille | Niveau de risque |

|---|---|---|

| Actions (Titres vifs / ETF) | Croissance et dividendes | Élevé |

| Immobilier (Physique / SCPI) | Rente et stabilité | Modéré |

| Fonds Euros / Cash | Liquidité et sécurité | Faible |

| Or / Métaux précieux | Protection contre l’inflation | Modéré |

L’importance du reporting mensuel

Le suivi régulier, formalisé par un reporting mensuel, est un outil de discipline indispensable. Il ne s’agit pas de vérifier ses gains chaque matin, mais de faire un point de situation une fois par mois. Ce rituel permet de vérifier que l’allocation d’actifs reste conforme aux objectifs initiaux et de procéder à des rééquilibrages si nécessaire. C’est aussi un moment privilégié pour analyser ses erreurs de jugement sans la pression du direct.

La force de la communauté et du partage d’expérience

L’investissement peut être une activité solitaire. Rejoindre une communauté d’investisseurs partageant les mêmes valeurs change la donne. L’échange d’informations et le retour d’expérience des pairs permettent d’éviter des erreurs coûteuses et de valider ses propres thèses d’investissement.

Le forum comme outil de validation

Les forums spécialisés offrent une richesse d’analyse que l’on trouve rarement dans la presse financière classique. En exposant son portefeuille aux critiques constructives de membres plus expérimentés, on affine sa stratégie. Cette intelligence collective agit comme un filtre qui élimine les biais cognitifs, comme l’excès de confiance ou l’attachement émotionnel à une valeur particulière.

Dans ce processus de construction patrimoniale, chaque décision agit comme une ancre qui stabilise le navire lors des tempêtes boursières. Au lieu de chercher à surfer sur chaque vague de hype, l’investisseur avisé fixe ses positions sur des fondamentaux solides. Cette stabilité psychologique permet de ne pas céder à la panique lors d’un krach. En comprenant que la valeur d’un actif est liée à son utilité économique réelle et non à son prix de marché instantané, on s’assure une tranquillité que les spéculateurs ne connaîtront jamais. Cette solidité intérieure transforme la gestion d’argent en une activité constructive plutôt qu’en un fardeau quotidien.

Apprendre par l’exemple : les témoignages de réussite

Rien n’est plus formateur que d’étudier le parcours de ceux qui ont atteint l’indépendance financière. Les podcasts et les fils de discussion sur la présentation du portefeuille sont des mines d’or. Ils montrent la réalité de l’investissement : les doutes, les périodes de stagnation, mais aussi la puissance des intérêts composés sur 10, 15 ou 20 ans. Voir un investisseur gérer son 180ème mois de reporting avec la même rigueur qu’au premier jour est une source d’inspiration majeure pour quiconque souhaite s’inscrire dans la durée.

Erreurs courantes et comment les éviter

Même avec la meilleure volonté, certains pièges guettent l’épargnant. L’investisseur heureux se distingue par sa capacité à reconnaître ces erreurs avant qu’elles n’impactent lourdement son capital.

Le sur-trading est une erreur classique : modifier ses positions trop fréquemment engendre des frais de transaction inutiles et augmente le risque de faire le mauvais choix au mauvais moment. L’absence de stratégie écrite conduit souvent à réagir de manière émotionnelle aux nouvelles économiques. Il faut également surveiller les frais, car sur le long terme, une différence de 1% de frais de gestion peut représenter des dizaines de milliers d’euros de manque à gagner. Enfin, l’isolement empêche de prendre du recul et favorise les décisions irrationnelles.

Gérer le stress en période de baisse

La véritable épreuve pour un investisseur survient lorsque les marchés virent au rouge. C’est à ce moment que la qualité de la diversification et la solidité du mindset sont testées. L’investisseur heureux sait que les baisses font partie du cycle normal de l’économie. Plutôt que de vendre ses actifs par peur, il voit souvent dans ces périodes des opportunités de renforcement, à condition d’avoir conservé une poche de liquidités disponible. Cette capacité à rester imperturbable est le fruit d’une préparation mentale et stratégique effectuée bien en amont des crises.

Le chemin vers une gestion patrimoniale apaisée passe par une simplification des processus, le rejet des modes éphémères et une immersion dans une communauté bienveillante. En plaçant la sérénité au centre de ses priorités, l’investisseur ne se contente pas de faire fructifier son argent : il achète avant tout du temps et de la liberté d’esprit.

Articles qui pourraient vous intéresser :

Facture ou ticket de caisse en LMNP : comment justifier vos charges pour éviter le redressement fiscal ?

Facture ou ticket de caisse en LMNP : comment justifier vos charges pour éviter le redressement fiscal ?

Financer un nouvel achat sans prêt relais : 4 alternatives pour sécuriser votre transition immobilière

Financer un nouvel achat sans prêt relais : 4 alternatives pour sécuriser votre transition immobilière

5 actions PEA de qualité pour conjuguer dividendes et pricing power

5 actions PEA de qualité pour conjuguer dividendes et pricing power

SICAV Afer Sfer : 65% d’actions et une stratégie pour dynamiser votre assurance-vie

SICAV Afer Sfer : 65% d’actions et une stratégie pour dynamiser votre assurance-vie