Exonération de plus-value immobilière : les 5 leviers pour réduire ou supprimer votre impôt

La vente d’un bien immobilier génère une plus-value lorsque le prix de vente excède le prix d’achat. En France, ce gain est théoriquement soumis à l’impôt sur le revenu et aux prélèvements sociaux. Toutefois, le droit fiscal prévoit des mécanismes précis pour réduire, voire annuler totalement cette taxation. Maîtriser ces règles est indispensable pour optimiser votre transaction et éviter une ponction fiscale imprévue.

L’exonération automatique de la résidence principale

La vente de votre résidence principale est exonérée d’impôt sur la plus-value, quel que soit le montant du profit réalisé. Cette règle, la plus protectrice du système fiscal, exige néanmoins une occupation réelle et habituelle au moment de la cession.

L’occupation effective du logement

Pour bénéficier de cette exonération, le bien doit constituer votre résidence habituelle au jour de la vente. Le fisc vérifie la réalité de cette occupation via vos factures d’énergie, vos consommations d’eau ou vos avis d’imposition. Les résidences secondaires ou les logements occupés de manière intermittente ne sont pas éligibles.

Le délai de vente après le déménagement

Si vous avez quitté les lieux avant la signature de l’acte authentique, le logement conserve sa qualification de résidence principale si la vente intervient dans un délai normal. L’administration fiscale tolère généralement une période d’un an. Au-delà, vous devrez justifier que le bien a été mis en vente immédiatement et que le prix demandé était en adéquation avec le marché local.

Les dépendances immédiates

L’exonération s’étend aux dépendances comme les garages, caves ou places de parking, à condition qu’elles soient vendues simultanément au logement principal. Une vente différée de ces annexes, surtout si elle concerne un acquéreur différent, expose à une remise en cause de l’avantage fiscal.

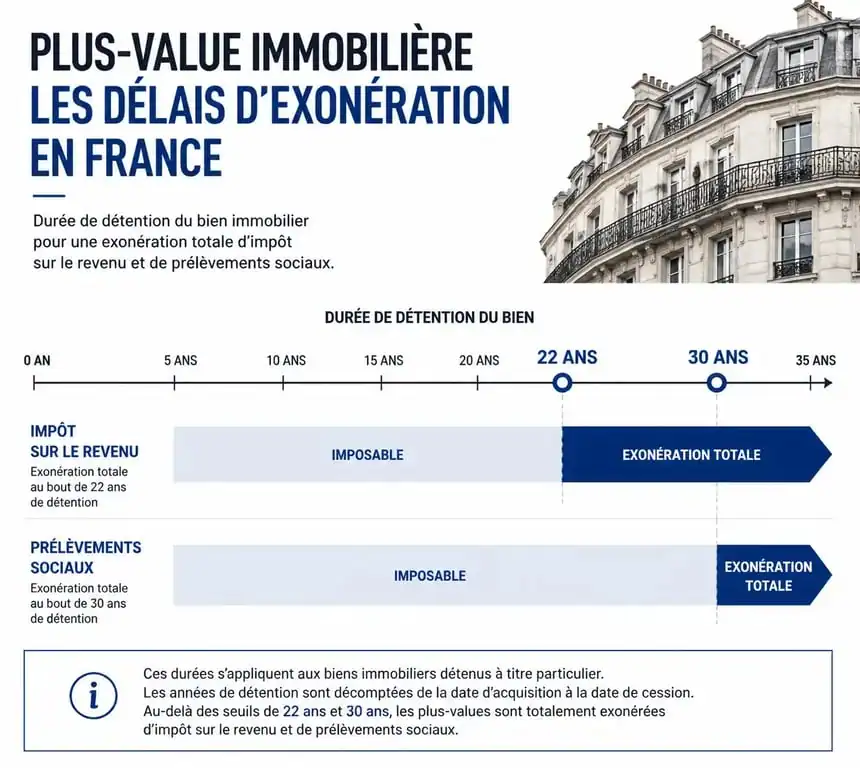

L’impact de la durée de détention sur l’imposition

Pour les résidences secondaires ou les investissements locatifs, l’exonération est progressive. Elle dépend directement de la durée de conservation du bien, selon un barème d’abattements spécifique.

Le calendrier des abattements

La fiscalité se décompose en deux parts : l’impôt sur le revenu (19 %) et les prélèvements sociaux (17,2 %). L’effacement de l’impôt suit un rythme distinct pour chaque volet :

L’exonération totale de l’impôt sur le revenu est acquise après 22 ans de détention. Pour les prélèvements sociaux, l’exonération totale n’intervient qu’après 30 ans de détention. Le calcul s’opère par paliers annuels. Ce décalage explique pourquoi de nombreux propriétaires privilégient une vente après trois décennies pour éviter tout frottement fiscal.

Le calcul précis de la durée

Le délai se décompte de date à date, entre l’acte d’acquisition et l’acte de vente. Chaque année pleine entamée compte dans le calcul. Il est parfois stratégique de décaler la signature de quelques jours pour basculer dans une tranche d’abattement supérieure et réaliser une économie significative.

La première cession d’un logement hors résidence principale

Il existe une niche fiscale pour les vendeurs qui ne sont pas propriétaires de leur résidence principale. Si vous vendez une résidence secondaire ou un bien locatif pour la première fois, vous pouvez être exonéré de plus-value, même si vous détenez le bien depuis moins de 30 ans.

Pour activer ce levier, trois conditions sont cumulatives : vous ne devez pas avoir été propriétaire de votre résidence principale au cours des quatre années précédant la vente ; vous devez réemployer le prix de vente dans l’achat ou la construction de votre future résidence principale ; ce remploi doit être effectué dans un délai maximal de 24 mois après la cession.

L’exonération est proportionnelle à la fraction du prix de vente réinvestie. Si vous utilisez 80 % du capital issu de la vente pour votre nouvel achat, 80 % de la plus-value sera exonérée. Cette stratégie demande une rigueur administrative importante, car il faut prouver la non-propriété passée tout en sécurisant le financement du nouveau projet.

Les cas d’exonération liés au vendeur ou à la nature du bien

La loi prévoit des dispenses spécifiques pour certaines situations personnelles ou des transactions de faible valeur.

Ventes inférieures à 15 000 €

Toute cession d’un bien immobilier dont le prix de vente est inférieur ou égal à 15 000 € est exonérée de plus-value. Ce seuil s’apprécie par vendeur. En cas d’indivision, la part de chaque vendeur est prise en compte individuellement, ce qui permet de multiplier ce plafond par le nombre de copropriétaires.

Retraités et personnes en situation d’invalidité

Les personnes âgées ou handicapées entrant en établissement spécialisé (EHPAD ou foyer d’accueil) bénéficient d’une tolérance. Elles disposent de deux ans pour vendre leur ancien logement en restant exonérées, à condition que le bien ne soit pas loué entre-temps. Par ailleurs, les retraités ou invalides aux revenus modestes peuvent être exonérés sur n’importe quel bien, sous réserve de respecter des plafonds de revenu fiscal de référence et de ne pas être assujettis à l’IFI.

Expropriation et droit de surélévation

En cas d’expropriation pour cause d’utilité publique, la plus-value est exonérée si l’indemnité perçue est intégralement réinvestie dans l’achat ou la construction d’un nouveau bien dans les 12 mois. De plus, la cession d’un droit de surélévation est exonérée sous certaines conditions liées à la création de logements sociaux ou intermédiaires.

Synthèse des dispositifs d’exonération

| Type de bien ou situation | Condition principale | Délai d’exonération totale |

|---|---|---|

| Résidence principale | Occupation effective au jour de la vente | Immédiate |

| Résidence secondaire / Locatif | Détention longue durée | 22 ans (IR) / 30 ans (PS) |

| Première cession logement | Remploi pour achat résidence principale | Sous 24 mois |

| Petite vente | Prix de cession ≤ 15 000 € | Immédiate |

| Départ en EHPAD | Vente sous 2 ans après le départ | Immédiate (sous conditions) |

L’exonération de la plus-value immobilière repose sur des dispositifs ciblés. Si la résidence principale demeure le refuge fiscal par excellence, les propriétaires de résidences secondaires ont tout intérêt à calculer précisément leur durée de détention ou à vérifier leur éligibilité au remploi. Dans tous les cas, le notaire est l’interlocuteur indispensable pour valider ces calculs et sécuriser la déclaration fiscale avant la signature définitive.

- Coût d’un prêt relais : ce qui change entre franchise, durée et formule - 26 juillet 2026

- Chèques-Vacances : où les dépenser et comment choisir le format adapté ? - 25 juillet 2026

- État des lieux de sortie : procédure, documents et recours en cas de litige - 25 juillet 2026

Articles qui pourraient vous intéresser :

Logement conventionné ou non : loyers, aides et fiscalité, que choisir ?

Logement conventionné ou non : loyers, aides et fiscalité, que choisir ?

Investir à l’étranger : l’erreur de fiscalité qui peut diviser votre rendement par deux

Investir à l’étranger : l’erreur de fiscalité qui peut diviser votre rendement par deux

LMNP : 4 formes juridiques pour sécuriser votre patrimoine et optimiser votre fiscalité

LMNP : 4 formes juridiques pour sécuriser votre patrimoine et optimiser votre fiscalité

Prix d’une surélévation de 40m2 : budget, techniques et facteurs clés

Prix d’une surélévation de 40m2 : budget, techniques et facteurs clés