Pension de réversion 2026 : taux unique, nouveaux bénéficiaires et automatisation des droits

Le système de retraite français prépare une transformation majeure. La pension de réversion, dispositif essentiel pour les conjoints survivants, est au cœur de cette refonte prévue pour le 1er janvier 2026. L’objectif est de simplifier un système jugé complexe et de corriger les disparités actuelles entre les différents régimes professionnels.

Une harmonisation historique des taux de réversion

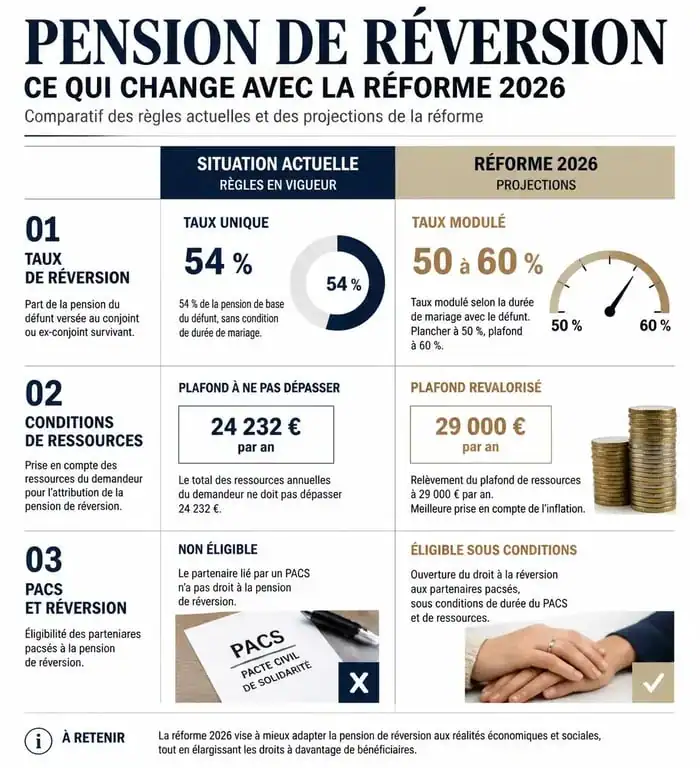

Le paysage actuel de la réversion ressemble à une mosaïque de règles disparates. Selon que le défunt relevait du secteur privé, de la fonction publique ou du statut d’indépendant, le pourcentage de la retraite reversé au conjoint varie. La réforme de 2026 introduit un taux unique de réversion pour mettre fin à cet imbroglio administratif.

Vers un pourcentage commun pour tous les régimes

Aujourd’hui, le régime général (CNAV) applique un taux de 54 %, tandis que les régimes complémentaires comme l’Agirc-Arrco atteignent 60 %. La fonction publique se limite à 50 %. Les projections pour 2026 s’orientent vers une convergence autour d’un taux pivot, probablement situé entre 55 % et 60 %. Cette mesure garantit qu’à situation égale, deux veufs ou veuves perçoivent la même proportion de la retraite de leur conjoint, quel que soit son parcours professionnel.

La fin de la distinction entre retraite de base et complémentaire

L’un des objectifs est de simplifier la lecture des droits. En unifiant les taux, le gouvernement souhaite rendre le calcul transparent. Pour le bénéficiaire, cela signifie moins de courriers provenant d’organismes différents et une vision globale de ses ressources. Cette harmonisation répond aux critiques récurrentes sur l’opacité du système français.

Conditions de ressources et d’âge : ce qui va changer

Au-delà du montant, les conditions d’accès sont dans le viseur du législateur. Ces évolutions touchent directement à l’éligibilité des futurs demandeurs.

La remise en question du plafond de ressources

Dans le régime général actuel, la pension de réversion est soumise à des conditions de ressources strictes. Si vos revenus dépassent un certain seuil, vos droits sont réduits ou annulés. La réforme de 2026 envisage une simplification, voire une suppression de ces plafonds pour certains profils. L’idée est de transformer la réversion en un droit acquis par le mariage, plutôt qu’en une prestation sociale sous condition de moyens. Cette évolution permettrait d’éviter l’effet de seuil qui pénalise aujourd’hui les classes moyennes.

L’ajustement de l’âge minimum

L’âge de 55 ans est la norme actuelle pour débloquer la réversion du régime général. Avec le recul de l’âge légal de départ à la retraite, une discussion est ouverte sur l’alignement de l’âge de la réversion. Il est probable que l’accès reste possible dès 55 ans, mais avec des mécanismes de calcul incitatifs pour ceux qui attendent d’avoir eux-mêmes atteint l’âge de la retraite.

Dans ce contexte, la transmission des droits devient un point de relais entre les générations. Là où l’ancien système compensait une perte de revenus, la vision de 2026 intègre une dimension de continuité patrimoniale. La réversion n’est plus une aide isolée, mais une extension naturelle de la protection sociale acquise durant la carrière. Cette approche permet d’anticiper les transitions de vie, en s’assurant que le passage du statut d’actif à celui de conjoint survivant ne soit pas marqué par une rupture administrative, mais par un transfert de droits sécurisé.

L’élargissement du bénéfice aux nouveaux types d’unions

L’ouverture de la réversion au-delà du mariage est l’un des points les plus attendus. Jusqu’à présent, le PACS et le concubinage n’ouvrent aucun droit, ce qui crée des situations de précarité pour des couples engagés depuis des décennies.

Le PACS et le concubinage sous les projecteurs

Le Conseil d’orientation des retraites (COR) souligne régulièrement cette inégalité. Pour 2026, l’hypothèse d’une ouverture des droits aux partenaires de PACS est sérieusement étudiée. Si elle est adoptée, cette mesure adapterait le droit des retraites aux réalités des familles contemporaines. Toutefois, des conditions de durée d’union, comme 2 ou 5 ans de vie commune, pourraient être instaurées pour éviter les effets d’aubaine.

L’impact pour les ex-conjoints

La question du partage de la pension entre le conjoint survivant et les éventuels ex-conjoints est également sur la table. La réforme cherche à simplifier ces calculs, souvent sources de conflits et de délais de traitement. L’objectif est d’automatiser la répartition en fonction de la durée de chaque mariage, sans que le nouveau conjoint ne subisse les conséquences des unions passées du défunt de manière disproportionnée.

Vers une attribution automatique des droits

L’un des problèmes majeurs du système actuel est le non-recours. De nombreuses personnes ignorent qu’elles ont droit à une pension ou sont découragées par la lourdeur des démarches.

La simplification administrative par le numérique

Le gouvernement mise sur le principe du « Dites-le nous une fois ». Grâce au croisement des fichiers de l’état civil et des caisses de retraite, le déclenchement de la pension de réversion pourrait devenir quasi automatique d’ici 2026. Dès le décès signalé, les droits seraient calculés et une proposition de versement envoyée au bénéficiaire, réduisant ainsi les délais de carence qui mettent parfois les veufs dans des situations financières critiques.

Récapitulatif des changements attendus

| Critère | Situation Actuelle | Objectif Réforme 2026 |

|---|---|---|

| Taux de réversion | Disparate (50% à 60%) | Harmonisé (Taux unique cible) |

| Condition de ressources | Stricte pour le régime général | Assouplie ou supprimée |

| Statut marital | Mariage obligatoire | Ouverture possible au PACS |

| Demande de pension | Démarche manuelle complexe | Automatisation accrue |

La réforme de la pension de réversion prévue pour 2026 s’annonce comme un tournant vers plus d’équité. Si l’harmonisation des taux est le changement le plus visible, la modernisation de l’accès aux droits et l’adaptation aux nouvelles formes d’unions marqueront durablement le système de protection sociale. Pour les assurés, l’anticipation reste la clé : vérifier la durée de ses unions et se tenir informé des décrets d’application sera essentiel pour garantir sa sécurité financière.

Articles qui pourraient vous intéresser :

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Assurance vie : 3 leviers pour optimiser votre épargne et comprendre la fiscalité après 8 ans

Assurance vie : 3 leviers pour optimiser votre épargne et comprendre la fiscalité après 8 ans

Placement à 10 % par an : 4 stratégies pour viser la performance sans tout miser sur la Bourse

Placement à 10 % par an : 4 stratégies pour viser la performance sans tout miser sur la Bourse

Quel livret rapporte le plus au Crédit Mutuel ? Taux, plafonds et fiscalité

Quel livret rapporte le plus au Crédit Mutuel ? Taux, plafonds et fiscalité