Inflation et Livret A : comment calculer votre rendement réel pour préserver votre épargne

Le Livret A est le placement favori des Français, avec plus de 57 millions de détenteurs. Pourtant, son efficacité réelle est souvent mal comprise lorsqu’on la confronte à la hausse des prix. Placer son argent sur un support sécurisé ne garantit pas systématiquement la préservation de son capital sur le long terme. Pour gérer sereinement votre épargne réglementée, il est nécessaire de distinguer le taux affiché par votre banque de la performance concrète de vos économies une fois l’érosion monétaire déduite.

Comprendre la corrélation entre inflation et taux du Livret A

La rémunération du Livret A n’est pas fixée arbitrairement. Elle suit une mécanique précise qui tente de s’aligner sur l’évolution du coût de la vie. Un décalage temporel existe toutefois entre la hausse des prix observée au quotidien et la mise à jour de votre rémunération bancaire.

La formule de calcul réglementaire

Le taux est révisé deux fois par an, au 1er février et au 1er août. La formule officielle repose sur deux piliers : la moyenne de l’inflation hors tabac sur les six derniers mois et la moyenne des taux interbancaires à court terme, le taux €STR. La Banque de France propose un taux, que le ministère de l’Économie valide ou ajuste selon la conjoncture. L’objectif est de maintenir un équilibre entre la protection de l’épargnant et le coût du crédit pour le logement social, que le Livret A finance majoritairement.

Le concept de rendement réel : la seule métrique qui compte

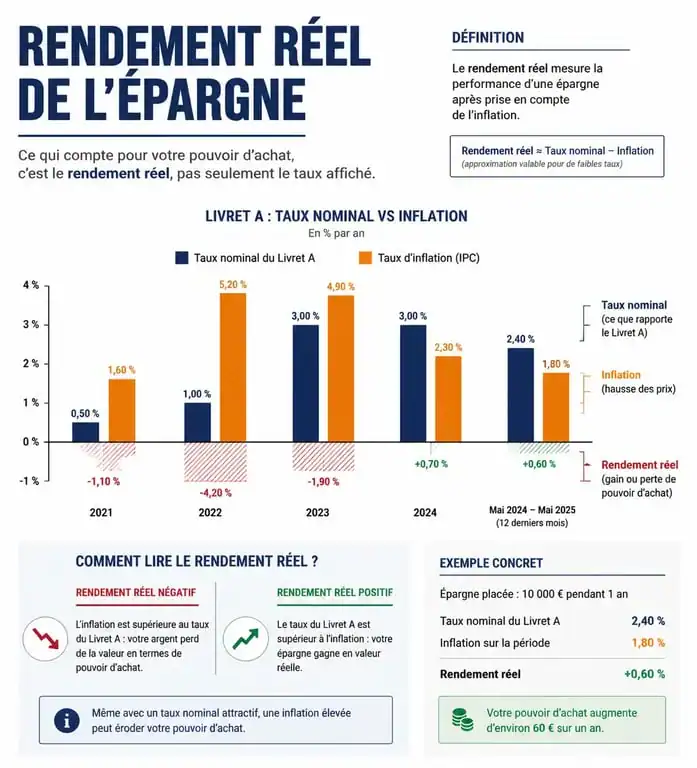

Pour savoir si vous gagnez réellement de l’argent, soustrayez le taux d’inflation annuel au taux nominal de votre livret. Si l’inflation s’établit à 3 % et que votre livret rapporte 3 %, votre rendement réel est de 0 %. Votre pouvoir d’achat est préservé, mais vos économies ne progressent pas. Si l’inflation grimpe à 5 % alors que le taux reste bloqué à 3 %, vous subissez un rendement réel négatif de -2 %. Dans ce scénario, bien que le solde de votre compte augmente numériquement, la quantité de biens et services que vous pouvez acheter diminue.

Historique et perspectives : le match rendement vs hausse des prix

L’observation des cycles économiques montre que le Livret A n’est pas toujours le bouclier espéré. Il existe des périodes de répression financière où les taux administrés restent inférieurs à l’inflation pour alléger la dette publique, au détriment des épargnants prudents.

| Période | Taux Livret A (moyen) | Inflation (moyenne) | Rendement Réel |

|---|---|---|---|

| 2023 | 3,0 % | 4,9 % | -1,9 % |

| 2025 | 2,17 % | 0,8 % | +1,37 % |

| Projection 2026 | 1,5 % | 1,3 % | +0,2 % |

Ce tableau illustre la volatilité du gain réel. En 2023, malgré un taux élevé à 3 %, les épargnants ont perdu du pouvoir d’achat. À l’inverse, une période de désinflation peut rendre un taux de 1,5 % plus attractif qu’un taux de 4 % en pleine crise inflationniste. La performance dépend donc de la dynamique des prix à la consommation.

Pourquoi votre épargne a besoin d’une racine solide

Considérer son épargne uniquement sous l’angle du taux d’intérêt est une erreur stratégique. La véritable racine de votre gestion financière est la stabilité de votre socle de précaution. Le Livret A joue ce rôle de structure : il n’est pas un outil de croissance organique rapide, mais un ancrage nécessaire pour absorber les chocs. Sans cette base liquide et garantie, la moindre tempête économique vous obligerait à liquider des investissements plus volatils, comme les actions ou l’immobilier, au pire moment. Comprendre que le Livret A est la fondation invisible de votre patrimoine permet d’accepter des phases de rendement réel faible, car sa valeur réside dans sa résilience.

Les alternatives pour optimiser son rendement sans risque

Si le Livret A est le socle, il n’est pas toujours l’outil le plus performant pour contrer l’inflation. Avant de chercher des placements complexes, vérifiez si vous exploitez pleinement les options simples offertes par le système français.

Le Livret d’Épargne Populaire (LEP) : le champion incontesté

Pour les ménages dont le revenu fiscal de référence ne dépasse pas certains plafonds, le LEP est l’arme absolue contre l’inflation. Son taux est contractuellement supérieur à celui du Livret A, souvent de 0,5 à 1 point supplémentaire. Si vous êtes éligible, il est mathématiquement préférable de privilégier le plafond de 10 000 euros du LEP avant de verser davantage sur un Livret A. C’est l’un des rares placements garantis par l’État qui offre quasi systématiquement un rendement réel positif.

Le LDDS et la diversification de court terme

Le Livret de Développement Durable et Solidaire (LDDS) affiche le même taux que le Livret A. Son utilité réside dans le dépassement du plafond du Livret A, fixé à 22 950 euros. Ensemble, ces deux livrets permettent de loger plus de 35 000 euros d’épargne totalement liquide et exonérée d’impôts. Au-delà, l’inflation devient un ennemi redoutable, car les intérêts des placements non réglementés, comme les comptes à terme ou livrets fiscalisés, sont amputés par la flat tax de 30 %, réduisant mécaniquement le rendement net.

Stratégies pratiques pour protéger son capital

Face à une inflation persistante, la passivité est le premier facteur d’appauvrissement. Une gestion active de vos liquidités permet de limiter les pertes et de tirer profit des ajustements de taux.

Respectez la règle des quinzaines : les intérêts sont calculés le 1er et le 16 de chaque mois. Pour optimiser votre rendement, effectuez vos versements avant le 15 ou le 30 du mois, et vos retraits juste après le 1er ou le 16. Évitez également le surplus sur compte courant : c’est le seul placement dont le rendement est de 0 %. Face à une inflation de 2 %, laisser 5 000 euros dormir sur un compte de dépôt revient à perdre 100 euros de pouvoir d’achat chaque année. Enfin, anticipez les révisions : si les prévisions indiquent une baisse du taux du Livret A, il peut être judicieux de bloquer une partie de vos excédents sur un Compte à Terme (CAT) avant que les taux du marché ne chutent globalement.

Le Livret A ne doit pas être vu comme un outil de fortune, mais comme un amortisseur. Sa capacité à battre l’inflation dépend moins de la volonté politique que de la vitesse de stabilisation des prix. Dans un environnement économique incertain, la vigilance sur le rendement réel reste votre meilleure protection.

Articles qui pourraient vous intéresser :

SCPI au micro-foncier : 30 % d’abattement, conditions d’éligibilité et arbitrage fiscal

SCPI au micro-foncier : 30 % d’abattement, conditions d’éligibilité et arbitrage fiscal

Consulter une banque après un courtier : risques, règles et stratégie pour votre prêt

Consulter une banque après un courtier : risques, règles et stratégie pour votre prêt

Vente de la résidence principale : comment prouver votre occupation et éviter l’impôt

Vente de la résidence principale : comment prouver votre occupation et éviter l’impôt

Investir dans la forêt : 75 % d’exonération IFI et les clés d’un actif déconnecté des marchés

Investir dans la forêt : 75 % d’exonération IFI et les clés d’un actif déconnecté des marchés