Épargne : 3 leviers pour simuler et booster votre capital futur

Se projeter dans l’avenir financier demande plus qu’une intuition. Entre l’inflation, la fiscalité et la magie des intérêts composés, estimer la valeur de votre épargne dans dix ou vingt ans ressemble souvent à un casse-tête. Utiliser un outil de simulation d’épargne est une étape stratégique pour transformer une intention vague en un projet de vie concret.

Les paramètres fondamentaux d’une simulation d’épargne efficace

Pour obtenir un résultat qui ne soit pas qu’une simple suite de chiffres abstraits, vous devez comprendre les leviers sur lesquels agir. Une simulation repose sur quatre piliers qui dessinent la trajectoire de votre patrimoine.

Le capital initial et l’effort d’épargne mensuel

Le capital initial est la somme injectée dès l’ouverture de votre placement. C’est le socle sur lequel les premiers intérêts se greffent. Cependant, le versement périodique mensuel ou trimestriel fait souvent la différence sur le long terme. Un effort d’épargne régulier permet de lisser les risques et de construire un capital de manière organique.

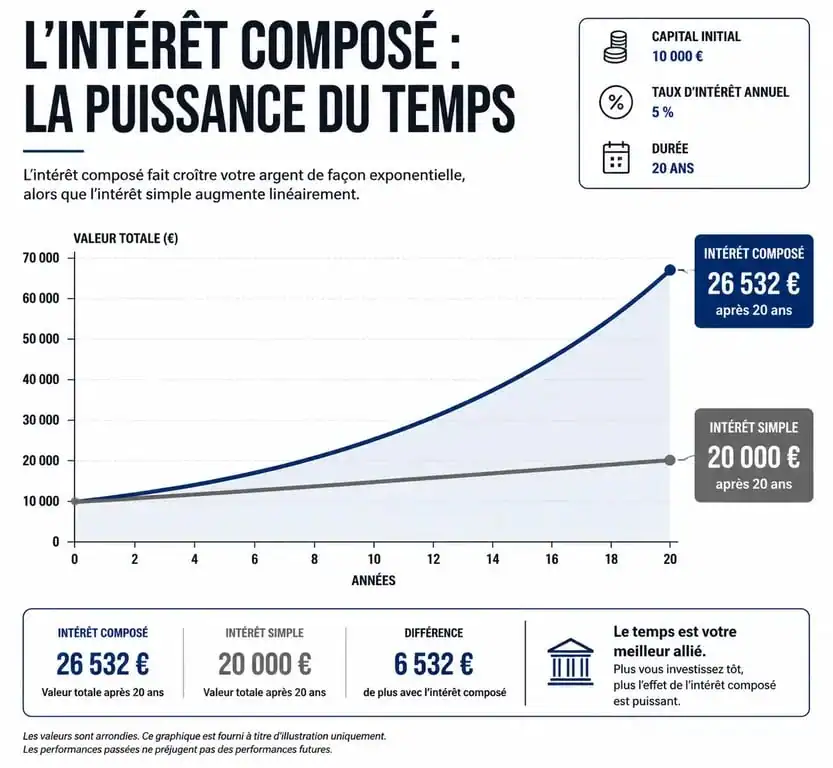

La durée du placement : le facteur temps

Le temps est votre meilleur allié. Plus la durée de votre placement est longue, plus l’effet « boule de neige » des intérêts composés prend de l’ampleur. En réinvestissant vos gains chaque année, vous générez des intérêts sur les intérêts déjà acquis. Sur vingt ans, la différence entre un versement unique et un plan d’épargne programmé est souvent spectaculaire.

Le taux de rendement et l’impact de la fiscalité

Le rendement annuel capte souvent toute l’attention. Ne confondez pourtant pas rendement brut et rendement net. Pour une simulation réaliste, intégrez la fiscalité comme les prélèvements sociaux ou l’impôt sur le revenu, ainsi que les frais de gestion. Un taux brut de 4 % tombe parfois à 2,5 % nets selon le support choisi, qu’il s’agisse d’une assurance-vie, d’un PEA ou d’un livret.

Comprendre le mécanisme des intérêts composés

Les intérêts composés fonctionnent sur une réalité financière simple : votre argent travaille pour vous. Contrairement aux intérêts simples, où le gain est calculé uniquement sur le capital de départ, les intérêts composés s’ajoutent au capital pour produire de nouveaux gains l’année suivante.

Observer le pouls de son épargne à travers une simulation permet de saisir cette accélération exponentielle. Ce n’est pas un rythme linéaire, mais une courbe qui s’accentue avec le temps. Au début, la progression semble lente. Puis, passé un seuil de maturité, les intérêts générés annuellement dépassent parfois vos propres versements mensuels. À ce stade, votre patrimoine acquiert une autonomie propre et ne dépend plus uniquement de votre travail, mais de la capitalisation de vos ressources passées.

| Année | Capital cumulé (Intérêts simples) | Capital cumulé (Intérêts composés) | Différence |

|---|---|---|---|

| 5 ans | 11 500 € | 11 592 € | + 92 € |

| 10 ans | 13 000 € | 13 439 € | + 439 € |

| 20 ans | 16 000 € | 18 061 € | + 2 061 € |

Exemple basé sur un capital initial de 10 000 € avec un taux de rendement annuel de 3 %, sans versements complémentaires.

Choisir le bon support selon les résultats de votre simulation

Une fois vos scénarios simulés, choisissez l’enveloppe fiscale la plus adaptée à vos objectifs. Chaque produit répond à une logique de risque et de disponibilité différente.

Les livrets réglementés pour la sécurité

Le Livret A ou le LDDS sont adaptés à l’épargne de précaution. Le capital est garanti et l’argent reste disponible à tout moment. Avec un taux souvent proche de l’inflation, ces supports servent à parer aux imprévus plutôt qu’à construire une fortune sur deux décennies.

L’Assurance-vie et le PEA pour la performance

Si votre simulation d’épargne montre un horizon supérieur à huit ans, ces supports sont adaptés. L’assurance-vie offre une flexibilité entre fonds euros sécurisés et unités de compte plus rémunératrices. Le Plan d’Épargne en Actions (PEA) constitue l’outil privilégié pour ceux qui acceptent une part de risque en échange d’une exonération d’impôt sur les plus-values après cinq ans.

Le PER pour préparer sa retraite

Le Plan d’Épargne Retraite (PER) permet souvent de déduire les versements de votre revenu imposable, offrant un gain fiscal immédiat. Intégrez ce calcul dans votre projection : l’économie d’impôt réalisée aujourd’hui peut être réinvestie pour booster votre capital final.

Les erreurs classiques à éviter lors d’une simulation

Un simulateur reste dépendant des données que vous y injectez. Pour éviter les mauvaises surprises, gardez à l’esprit ces points de vigilance.

Oublier l’inflation : 100 000 € dans vingt ans n’auront pas le même pouvoir d’achat qu’aujourd’hui. Si l’inflation moyenne est de 2 %, votre capital doit croître d’autant pour conserver sa valeur réelle.

Surestimer le rendement : Il est tentant de simuler avec un taux de 7 % ou 8 %. Si cela est possible sur les marchés actions, ce n’est jamais garanti. Prévoyez toujours un scénario « prudent » avec un taux plus bas, autour de 2 % ou 3 %, pour vérifier que votre projet reste viable.

Négliger les frais : Frais d’entrée, d’arbitrage ou de gestion annuels peuvent grignoter 1 % à 2 % de votre performance annuelle. Sur trente ans, cette ponction représente une somme importante.

Comment optimiser votre effort d’épargne après la simulation ?

La simulation n’est que la première étape. Si les chiffres obtenus ne correspondent pas à vos attentes, plusieurs leviers d’optimisation existent.

Le premier levier est l’automatisation. Mettre en place un virement permanent dès le lendemain du versement de votre salaire permet de traiter l’épargne comme une dépense prioritaire. C’est ce qu’on appelle « se payer en premier ».

Le second levier est la diversification. Ne mettez pas tous vos œufs dans le même panier. Une stratégie efficace combine des supports liquides pour le court terme et des actifs dynamiques pour le long terme. Enfin, refaites une simulation chaque année. Vos revenus changent, vos objectifs évoluent, et votre stratégie d’épargne doit rester un organisme vivant, capable de s’adapter aux fluctuations de votre vie et de l’économie.

Articles qui pourraient vous intéresser :

Facture ou ticket de caisse en LMNP : comment justifier vos charges pour éviter le redressement fiscal ?

Facture ou ticket de caisse en LMNP : comment justifier vos charges pour éviter le redressement fiscal ?

Financer un nouvel achat sans prêt relais : 4 alternatives pour sécuriser votre transition immobilière

Financer un nouvel achat sans prêt relais : 4 alternatives pour sécuriser votre transition immobilière

5 actions PEA de qualité pour conjuguer dividendes et pricing power

5 actions PEA de qualité pour conjuguer dividendes et pricing power

Fiscalité du CTO : PFU ou barème progressif, comment optimiser vos gains ?

Fiscalité du CTO : PFU ou barème progressif, comment optimiser vos gains ?