PEL de plus de 10 ans : faut-il le conserver ou le clôturer ?

Le Plan d’Épargne Logement (PEL) est souvent perçu comme un placement de long terme, un socle sécurisé pour bâtir un projet immobilier. Cependant, une fois le cap des 10 ans franchi, les règles changent. À cet anniversaire, votre contrat entre dans une phase de maturité où les versements s’arrêtent, tandis que la fiscalité peut peser sur vos rendements. Faut-il conserver cette épargne ou arbitrer vers des supports plus dynamiques ? La réponse dépend de la date d’ouverture de votre plan et de vos objectifs patrimoniaux.

Ce qui change après le 10e anniversaire de votre PEL

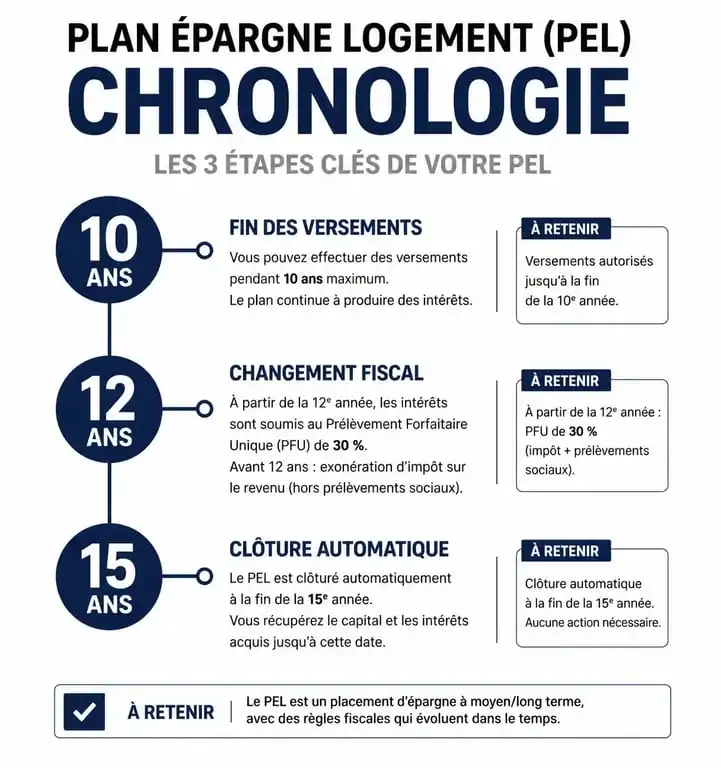

Atteindre 10 ans de détention marque la fin de la phase de constitution du capital. C’est un tournant contractuel qui impacte votre capacité d’épargne et vos droits futurs. Comprendre ces mécanismes permet d’éviter de laisser dormir des fonds sur un support qui ne correspond plus à vos besoins.

L’arrêt définitif des versements

Dès que votre PEL souffle sa dixième bougie, vous ne pouvez plus effectuer de versements, qu’ils soient périodiques ou exceptionnels. Le contrat est dit « échu ». Votre capital est figé, et seuls les intérêts capitalisés continuent de faire croître le solde. Si vous aviez mis en place des virements automatiques, votre banque les interrompt. C’est le moment de réorienter cette capacité d’épargne vers d’autres produits comme un Livret A, un LDDS ou une assurance-vie.

Le gel des droits à prêt et de la prime d’État

Après 10 ans, le montant de vos droits à prêt immobilier est définitivement arrêté. Ces droits correspondent au cumul des intérêts acquis et déterminent le montant que vous pourriez emprunter à un taux préférentiel fixé à l’ouverture. Pour les PEL ouverts avant 2018, la prime d’État est également plafonnée. Vous disposez d’un délai d’un an après la clôture du plan pour solliciter ce prêt lié à votre épargne logement.

La fiscalité après 12 ans : un tournant pour votre rendement

Si la barre des 10 ans fige le fonctionnement, celle des 12 ans marque un changement fiscal majeur pour les PEL anciens. C’est souvent à ce moment que la question de la clôture devient pressante.

Pour les plans ouverts avant le 1er janvier 2018, les intérêts étaient exonérés d’impôt sur le revenu pendant les 12 premières années, seuls les prélèvements sociaux de 17,2 % étant dus. Passé ce délai, l’avantage fiscal disparaît. Les intérêts produits deviennent imposables à l’impôt sur le revenu. Par défaut, ils sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, incluant impôt et prélèvements sociaux. Pour un épargnant situé dans une tranche marginale d’imposition élevée, ce passage à la fiscalité de droit commun réduit la performance réelle du placement.

Le PEL agit comme une valve de sécurité : tant que le rendement brut compense la pression fiscale, le flux d’intérêts reste bénéfique. Dès que la fiscalité s’alourdit après 12 ans, la pression augmente sur le rendement net. Si cette performance s’érode, il devient judicieux de fermer le PEL pour rediriger les fonds vers des enveloppes plus étanches fiscalement, comme le Plan d’Épargne en Actions (PEA) ou l’assurance-vie après 8 ans.

Le sort des PEL ouverts après 2011 : l’échéance des 15 ans

Il est nécessaire de distinguer les PEL anciens des contrats récents. La réglementation a instauré une durée de vie maximale pour tous les plans ouverts à partir du 1er mars 2011. Cette limite impose une stratégie de sortie.

La transformation automatique en compte sur livret

Pour ces contrats, la durée de vie est limitée à 15 ans. À l’issue de cette période, le PEL est automatiquement clôturé par votre banque. Le capital et les intérêts sont transférés sur un compte sur livret classique, dont le taux est librement fixé par l’établissement, souvent inférieur à celui du PEL. Surtout, vous perdez vos droits à prêt et la possibilité de bénéficier de la prime d’État si vous n’avez pas agi avant cette date.

Comparatif des taux selon la date d’ouverture

Le choix de garder ou de fermer son PEL dépend avant tout du taux de rémunération contractuel. Voici un aperçu des taux bruts selon les périodes :

| Période d’ouverture | Taux de rémunération (brut) | Durée de vie maximale |

|---|---|---|

| Avant le 28/02/2011 | 2,50 % à plus de 4 % | Illimitée |

| 01/03/2011 au 31/01/2015 | 2,50 % | 15 ans |

| 01/02/2015 au 31/01/2016 | 2,00 % | 15 ans |

| 01/08/2016 au 31/12/2022 | 1,00 % | 15 ans |

| 01/01/2023 au 31/12/2023 | 2,00 % | 15 ans |

Stratégies d’arbitrage : quand faut-il vraiment fermer son PEL ?

La décision de clôturer un PEL de plus de 10 ans doit résulter d’une analyse comparative entre votre taux actuel et les opportunités du marché.

Conserver pour le rendement garanti

Si vous possédez un PEL ouvert avant 2011 avec un taux brut de 2,50 % ou plus, la conservation est pertinente. Même après fiscalité (PFU de 30 %), un PEL à 2,50 % brut rapporte 1,75 % net. Bien qu’inférieur à un Livret A à 3 %, le PEL offre un avantage : son taux est garanti à vie pour les plans pré-2011 et son plafond de 61 200 € est supérieur à celui des livrets réglementés. C’est un excellent support de fonds de roulement sécurisé.

Clôturer pour financer un projet ou optimiser

Il est préférable de fermer son PEL dans les situations suivantes :

Le taux est trop bas : les PEL ouverts entre 2016 et 2022 ne rapportent que 1 % brut. Une fois les prélèvements sociaux déduits, le rendement tombe à 0,83 %. N’importe quel livret bancaire ou fonds euros d’assurance-vie offre une meilleure rémunération.

Besoin de liquidités : contrairement à un livret, tout retrait sur un PEL entraîne sa clôture. Si vous avez besoin de votre capital pour un apport immobilier ou un achat, vous devrez liquider le plan.

Utilisation des droits à prêt : si les taux de crédit immobilier du marché sont supérieurs au taux de prêt garanti par votre PEL, il est avantageux de clôturer le plan pour utiliser vos droits à prêt.

Le transfert des droits à prêt

Si vous n’avez pas de projet immobilier mais qu’un membre de votre famille s’apprête à acheter, vous pouvez lui céder vos droits à prêt sous conditions. Le bénéficiaire doit posséder lui-même un PEL ouvert depuis au moins 3 ans. C’est un levier efficace pour aider ses proches à obtenir un financement dans un contexte de taux élevés.

Checklist avant de prendre votre décision

Avant de valider la clôture sur votre espace client, vérifiez ces trois points :

Vérifiez la date exacte d’ouverture : un mois de différence peut modifier la fiscalité ou la durée de vie du plan.

Calculez le rendement net réel : déduisez les 17,2 % de prélèvements sociaux et, si le plan a plus de 12 ans, l’impôt sur le revenu.

Comparez avec le taux du prêt actuel : le taux de prêt du PEL est-il inférieur aux taux proposés par les banques aujourd’hui ? Si oui, vos droits à prêt ont une valeur d’usage réelle.

En résumé, le PEL de plus de 10 ans n’est plus un outil de capitalisation active, mais un outil de gestion de patrimoine. Pour les anciens plans, il reste une niche fiscale et sécuritaire. Pour les plus récents, il s’agit souvent d’un support de transition qu’il ne faut pas hésiter à liquider si des placements plus performants sont disponibles.

Articles qui pourraient vous intéresser :

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification