Rendement du PEA : comment viser 7 % par an en maîtrisant fiscalité et dividendes

Le Plan d’Épargne en Actions (PEA) s’impose comme l’enveloppe fiscale de référence pour faire fructifier un capital sur le long terme. Contrairement aux livrets réglementés dont la rémunération est plafonnée, le PEA offre un accès direct à la croissance des entreprises européennes. Toutefois, le rendement d’un PEA ne repose pas sur un taux d’intérêt garanti. Il dépend de votre allocation d’actifs, des frais de gestion et, surtout, de l’optimisation fiscale après cinq ans de détention.

Les leviers de performance du PEA

La performance d’un PEA résulte de trois facteurs combinés : la plus-value latente, le versement des dividendes et l’avantage fiscal qui protège vos gains de l’impôt sur le revenu.

La capitalisation des dividendes

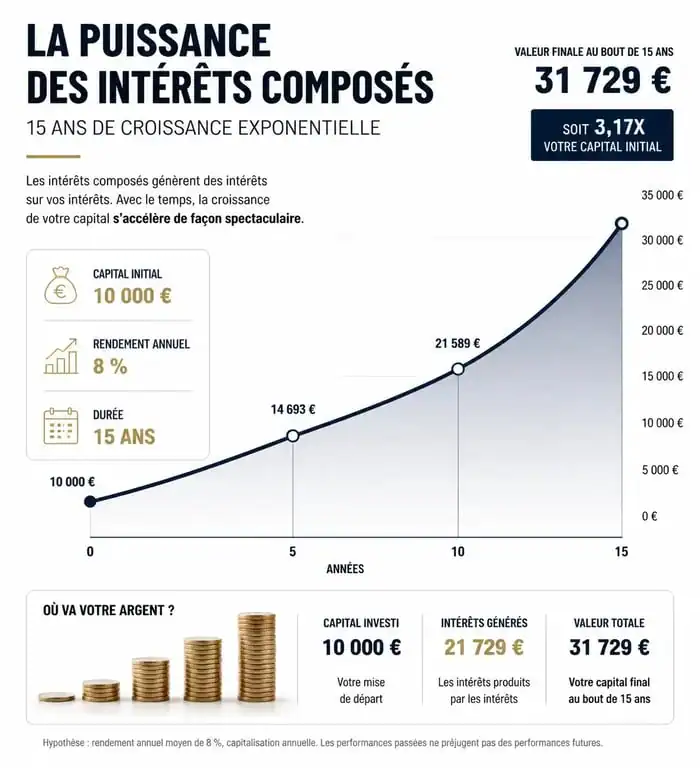

Les dividendes versés par les entreprises sont crédités sur le compte espèces de votre plan. Tant que vous ne retirez pas ces fonds, ils ne sont pas imposés. Vous pouvez les réinvestir immédiatement pour acheter de nouvelles actions ou des parts d’ETF. Ce mécanisme d’intérêts composés permet de générer du rendement sur des sommes qui auraient été amputées par la fiscalité dans un compte-titres classique.

L’impact des frais sur le rendement net

Pour évaluer votre performance réelle, déduisez les frais. La réglementation plafonne les frais de courtage à 0,5 % pour les transactions en ligne. Cependant, l’accumulation de frais de garde ou de frais d’entrée sur des fonds gérés activement peut réduire votre performance annuelle. À long terme, une différence de 0,5 % de frais représente un manque à gagner significatif sur un capital important. Privilégiez les supports à bas coûts pour maximiser votre rendement net.

Simulation de rendement : projections et horizons

Anticiper la performance de son épargne exige de se projeter sur le long terme. Historiquement, les actions européennes, dividendes réinvestis (indice CAC 40 GR), affichent des performances annualisées séduisantes, bien que soumises à la volatilité des marchés.

| Horizon de placement | Performance annuelle (prudente) | Performance annuelle (dynamique) |

|---|---|---|

| 2 ans | -5 % à +3 % | -15 % à +15 % |

| 5 ans | +4 % | +7 % |

| 10 ans | +5,5 % | +8,5 % |

Le temps est votre meilleur allié. Sur une période courte, le risque de perte en capital est réel. Au-delà de 8 à 10 ans, la probabilité de réaliser un rendement positif augmente. La stratégie de gestion passive via des ETF permet de répliquer la performance d’un indice entier à moindre coût, limitant ainsi les risques liés à la sélection de titres individuels.

La stratégie de la « capsule » d’investissement

Pour maximiser le rendement global, considérez votre PEA comme une structure autonome, une réserve de valeur que vous ne sollicitez qu’en dernier recours. En isolant cette épargne, vous évitez les retraits prématurés qui cassent la dynamique de croissance. En respectant une durée de détention supérieure à cinq ans, vous préservez l’intégrité de votre portefeuille et bénéficiez de l’exonération d’impôt sur le revenu. Cette discipline transforme une simple épargne en un moteur de croissance patrimoniale.

La fiscalité : le multiplicateur de rendement après 5 ans

Le PEA est un outil puissant grâce à son cadre fiscal avantageux. C’est cet avantage qui permet de transformer un rendement brut correct en une performance nette supérieure à celle d’un compte-titres ordinaire.

Exonération d’impôt sur le revenu

Après cinq ans d’ouverture, les gains réalisés sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus lors des retraits. En comparaison avec la Flat Tax de 30 % appliquée sur un compte-titres, l’économie est immédiate. Pour un investisseur ayant généré 10 000 € de gains, cela représente un gain net de 1 280 € supplémentaire dans sa poche.

Flexibilité des retraits

Depuis la loi Pacte, les retraits effectués après cinq ans n’entraînent plus la clôture du plan. Vous pouvez donc continuer à faire fructifier le capital restant tout en effectuant de nouveaux versements, dans la limite du plafond de 150 000 €. Cette souplesse permet d’utiliser le PEA comme un complément de revenus via des retraits partiels, tout en conservant une partie du capital exposée au marché.

Techniques pour booster le rendement de son PEA

Plusieurs méthodes permettent d’améliorer la performance globale de votre plan sans prendre de risques inconsidérés.

Le réinvestissement systématique des dividendes est essentiel : ne laissez jamais de liquidités dormir sur le compte espèces, car chaque euro non investi subit l’inflation. La diversification géographique via des ETF est également recommandée. Bien que le PEA soit réservé aux titres européens, certains ETF utilisent la réplication synthétique pour investir dans le S&P 500 ou le MSCI World, captant ainsi la croissance mondiale.

Le lissage des entrées (DCA) consiste à investir une somme fixe chaque mois. Cette méthode permet d’acheter plus de titres quand les cours baissent et moins quand ils montent, réduisant ainsi l’impact de la volatilité sur votre rendement final. Enfin, si vous avez atteint le plafond de 150 000 €, l’ouverture d’un PEA-PME permet d’investir 75 000 € supplémentaires dans des petites et moyennes entreprises, offrant souvent des perspectives de croissance supérieures.

Le rendement du PEA ne se décrète pas, il se construit. En combinant une sélection rigoureuse de supports à bas coûts, une patience de long terme et une exploitation totale de l’avantage fiscal après cinq ans, l’épargnant peut obtenir des performances supérieures aux placements traditionnels, tout en conservant une liquidité appréciable.

Articles qui pourraient vous intéresser :

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Flat tax à 30 % : le calcul exact pour convertir votre taux brut en net

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Dividendes du CAC 40 : pourquoi un rendement élevé cache souvent un piège boursier

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Exemple de portefeuille PEA : 3 modèles types pour investir sans effort et maximiser vos gains

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification

Marchand de biens : maîtriser la fiscalité, la TVA et les risques de requalification